1. Tegelen krüptoraha kaevandamisega. Millised regulatsioonid mulle kohalduvad?

Krüptorahade kaevandamine kui tegevusala ei kuulu finantsinspektsiooni järelevalve alla. Küll aga soovitab inspektsioon antud tegevuse juures pöörata tähelepanu maksuõiguslikele küsimustele. Siinkohal tasub tutvuda maksu- ja tolliameti infoga krüptoraha vahetustehingute maksuvabastusest. Täiendavate küsimuste korral tuleks pöörduda juba maksu- ja tolliameti poole.

2. Soovin osutada virtuaalvääringute vahetamise või rahakotiteenust. Millised tegevusload pean taotlema?

Krüptorahade ost ja müük võib alluda rahapesuvastasele regulatsioonile. Seetõttu tuleb tähelepanu pöörata rahapesu ja terrorismi rahastamise tõkestamise seaduse (RahaPTS) § 70 lg 1 punktidele 4 ja 5 ning §-le 71, mille järgi tuleb virtuaalvääringute raha vastu vahetamise teenuse pakkumise ja virtuaalvääringu rahakotiteenuse pakkumiseks taotleda rahapesu andmebüroolt vastav tegevusluba.

Tegevusloa taotluse saab esitada majandustegevuse registris, kuhu saab siseneda kas portaali www.eesti.ee kaudu või MTR-i leheküljelt. Riigilõiv tegevusloa taotlemise eest on 345 eurot. RahaPTS § 71 järgi lahendab rahapesu andmebüroo tegevusloa taotluse 30 tööpäeva jooksul taotluse esitamise päevast arvates. Enne loa kättesaamist teenuseid pakkuda ei tohi. Tegevusloa kohustust RahaPTS alusel ei ole isikul, kellel on finantsinspektsiooni tegevusluba, teisest seadusest tulenev kohustus taotleda finantsinspektsiooni tegevusluba, Euroopa majanduspiirkonna lepinguriigi finantsjärelevalve asutuse tegevusluba, mille alusel on õigus tegutseda Eestis filiaali kaudu või piiriüleselt, ning sellisest tegevusest on teavitatud finantsinspektsiooni või isikul kes pakub RahaPTS §70 lõikes 1 nimetatud teenuseid kontsernisiseselt.

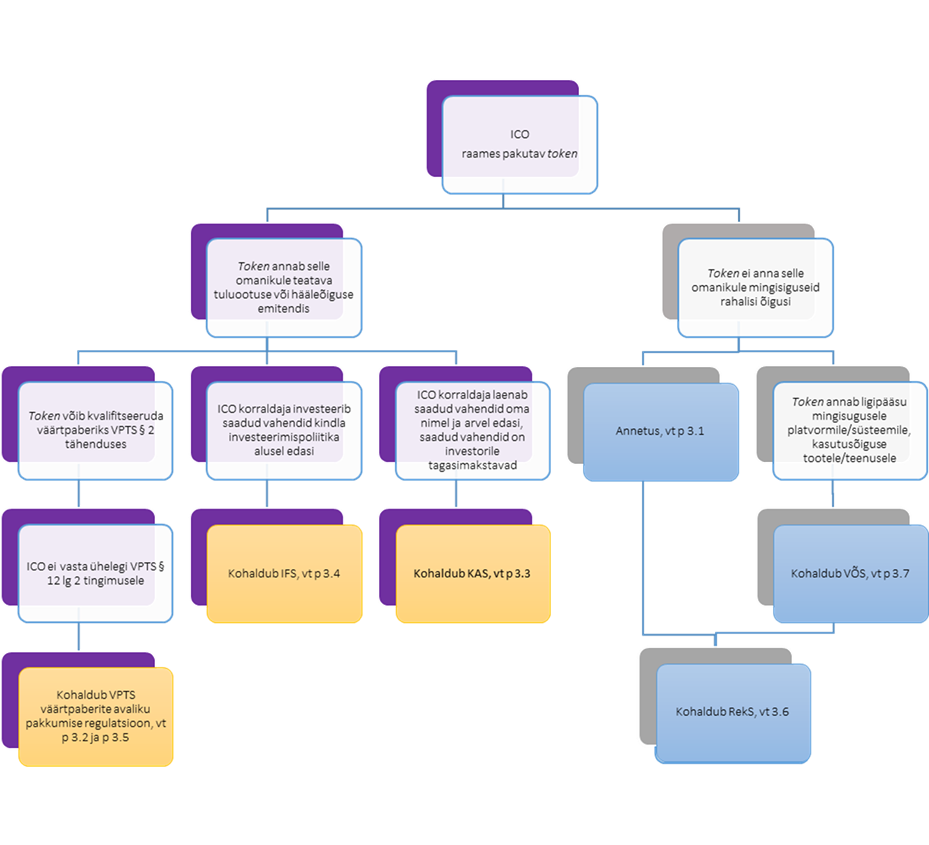

3. Soovin korraldada token’ite (avalikku) pakkumist (ICO-t). Millised regulatsioonid mulle kohalduvad?

Esmalt tuleb analüüsida konkreetsete token’itega kaasnevaid õigusi ning token’ite omadusi jõudmaks järeldusele, kas tegemist on väärtpaberituru seaduse (VPTS) § 2 tähenduses väärtpaberiga või mitte. Eelnevast sõltub, kas token’ite väljalase (prospekt) tuleb finantsinspektsioonis registreerida või mitte.

Token’id kvalifitseeruvad väärtpaberiteks, näiteks kui sellised instrumendid (varaline õigus või kohustus või leping) on ühepoolse tahteavalduse alusel üle antavad ja kui nad annavad hääle- või otsustusõigusi emitendis või annavad investorile tema rahapaigutuse suhtes teatava tuluootuse (näiteks õigus osale emitendi kasumist, regulaarsed rahavood või mistahes muu lubaduse tulevikus saadava tulu kohta), seda sõltumata asjaolust kas kaasatud vahendid on tähtajaliselt tagasimakstavad või neil seda tähtaega ei ole (näiteks tähtajatu võlakiri (perpetual bond)).

3.1 Annetus

ICO-de raames käsitletakse annetustena vara kogumist äriprojekti arendamiseks, ainult tingimusel, et sellega ei kaasne

(i) osalust või

(ii) mistahes viisil vara tagasimaksmise kohustust või vara summalt ei maksta mingisugust intressi, dividendi või muud, mis iganes tagasimakset või rahavoogu. Samuti ei kaasne annetusega teenuse või toote kasutusõigust.

Annetuste kaasamise kirjelduses peaks olema prominentselt esile toodud, et tegemist on annetusega ja et vara panustaja tegutseb hea tahte alusel ning loobub oma varast. Annetuste maksustamise kohta vaadake lisaks siit.

3.2 Väärtpaberituru seadus ja prospekti koostamise kohustus

Juhul kui ICO raames pakutavad token’id kvalifitseeruvad väärtpaberiteks, kohalduvad eelkõige VPTS väärtpaberite pakkumise ja investeerimisteenuse osutamise sätted. Oluline on hinnata VPTS § 12 lõike 2 valguses, kas on tegemist väärtpaberite avaliku pakkumisega. Väärtpaberite pakkumist ei loeta avalikuks, kui väärtpabereid pakutakse:

- üksnes kutselistele investoritele või

- iga lepinguriigi kohta vähem kui 150 isikule, kes ei ole kutselised investorid, või

- omandamiseks ühe pakkumise kohta iga investori poolt vähemalt 100 000 euro eest või

- nimiväärtusega või arvestusliku väärtusega vähemalt 100 000 eurot iga väärtpaberi eest või

- väiksema kui 2 500 000-eurose koguväärtusega kõikide lepinguriikide kohta kokku väärtpaberite pakkumise üheaastase ajavahemiku jooksul.

Juhul kui ühtegi eelnimetatud eeldustest ei esine, on tegemist avaliku pakkumisega, millise korral tuleb pakkumise kohta koostada ja finantsinspektsioonis registreerida prospekt.

Vastavalt VPTS § 17 lõigetele 4 ja 41 tuleb väiksema kui 5 000 000 euro koguväärtusega pakkumise puhul prospekt koostada vastavalt Euroopa liidu prospektimäärusele 809/2004/EÜ (prospektimäärus) või valdkonna eest vastutava ministri määruse järgi. Üle 5 000 000 euro koguväärtusega avalike pakkumiste puhul tuleb prospekt koostada eelviidatud prospektimääruse järgi.

Kõik noteerimisprospektid tuleb koostada prospektimääruse järgi. Samuti sõltub prospekti detailsus avalikult pakutavate väärtpaberite kvalifikatsioonist. Prospektimäärus sätestab mõnevõrra erinevad nõuded näiteks aktsiate ja võlakirjade avaliku pakkumise jaoks. Väärtpaberiteks kvalifitseeruvate token’ite või coin’ide avaliku pakkumise tarvis Eesti õigus hetkel erandeid (ega ICO-si käsitlevaid muid erinorme) kehtivatest regulatsioonidest ette ei näe.

Prospektimäärus näeb alustavatele ettevõtetele ette mõningaid erisusi prospekti koostamisel. Sellisteks ettevõteteks loetakse vähem kui kolm aastat eksisteerinud äriühinguid. Selliseid miinimumteabe kohandamisi on käsitletud prospektimääruse artiklis 23. Täpsemaid selgitusi leiab veel dokumendist "ESMA Update of the CESR recommendations. The consistent implementation of Commission Regulation (EC) No 809/2004 implementing the Prospectus Directive" (20. märts 2013) ja "ESMA Q&A Prospectuses" (oktoober 2017) .

Prospekti registreerimise otsus emitendi osas, kelle väärtpabereid ei ole varem reguleeritud turul kauplemisele võetud või kes ei ole väärtpabereid varem avalikkusele pakkunud, tuleb vastavalt VPTS § 20 lõigetele 1 ja 2 teha hiljemalt 20 tööpäeva jooksul õigusaktidega kooskõlla või täiendatud prospekti esitamisest. Prospekti menetluse kogupikkus sõltub erinevatest faktoritest ning üldist ajakulu on keeruline öelda. Praktikas võib see olenevalt prospekti esialgsest kvaliteedist ning täienduste vajadusest ja nende sisseviimise kiirusest aega võtta ligikaudu 3-6 kuud.

Vaadake lisaks ka punkti 4.

3.3 Krediidiasutuste seadus (KAS)

Samuti võib token’eid pakkuva ettevõtte suhtes kohalduda krediidiasutuste seadus ja sellest tulenev krediidiasutuse tegevusloa nõue. Seda juhul kui ettevõtte majandustegevuseks on oma nimel ja arvel laenude andmine ning sellise tegevuse finantseerimine toimub näiteks ICO raames avalikkuselt tagasimakstavate rahaliste vahendite kaasamisega.

Selline tegevus kogumis võib kvalifitseeruda krediidiasutuse ehk panga tegevuseks, milleks on vajalik taotleda finantsinspektsiooni tegevusluba. Finantsinspektsioon on varem avaldanud oma märgukirjas "Krediidiasutuste tegevusala", et avalikkuselt tagasimakstavate vahendite kaasamine võib teatud tingimustel olla ka väärtpaberite pakkumine.

3.4 Investeerimisfondide seadus (IFS)

Olenevalt konkreetse ICO ülesehitusest ja eesmärgist võib kohalduda ka IFS. Näiteks, kui ICO-ga kaasatakse investorite kapital eesmärgiga seda vastavalt kindlaksmääratud investeerimispoliitikale kõnealuste investorite kasuks ja ühistes huvides investeerida. Seejuures peab fondil IFS § 2 lõike 3 järgi olema fondivalitseja. Sama seaduse § 3 lõike 1 järgi on fondivalitseja äriühing, kelle peamiseks ja püsivaks tegevuseks on ühe või mitme fondi valitsemine. Fondivalitseja võib valitseda IFS alusel moodustatud või asutatud fondi või muud fondi, sealhulgas välisriigi õiguse alusel moodustatud või asutatud fondi.

IFS § 3 lõike 2 järgi peab fondivalitsejana tegutsemiseks isik omama tegevusluba või oma tegevuse finantsinspektsioonis registreerima vastavalt IFS 5. osas sätestatule. Seda sõltumata platvormist, mille kaudu varakogumisse vara kaasatakse. IFS sätestab arvukalt erinevaid fondivalitseja liike ning erisusi asjaolust tulenevalt, kas investeerimisfondi pakutakse avalikult või mitte-avalikult.

Investeerimisfondi määratlemisel ja kvalifitseerimisel abistab muu hulgas ESMA suunis "Alternatiivsete investeerimisfondide valitsejaid käsitleva direktiivi põhimõistete suunised".

3.5 Väärtpaberite registri pidamise seadus (EVKS)

Väärtpaberite registri pidamise seaduse § 2 lõike 1 järgi tuleb registris registreerida muu hulgas järgmised väärtpaberid:

- Eestis registreeritud eraõigusliku juriidilise isiku emiteeritud võlakohustused, mille avaliku pakkumise prospekt tuleb väärtpaberituru seaduse kohaselt Finantsinspektsioonis registreerida;

- Eestis registreeritud investeerimisfondide osakud ja aktsiad, mis on kauplemisele võetud reguleeritud väärtpaberiturul või mitmepoolses kauplemissüsteemis;

- aktsiate ja registris registreerimisele kuuluvate avalikult emiteeritud või avalikult pakutavate väärtpaberite märkimisõigused.

3.6 Reklaamiseadus (RekS)

ICO reklaamimisel on oluline tähelepanu pöörata kasutatavatele terminitele ja reklaamiseadusest tulenevatele reklaamile esitatud üldnõuetele (reklaamiseaduse 2. peatükk).

Reklaam peab adressaatidele andma selge ja tõese ülevaate tootest või teenusest, sealjuures ei tohi ta eelkõige olla eksitav pakutava omaduste suhtes. Näiteks võib millegi reklaamimine investeerimistegevuse või investeeringuna olla õigusvastane, juhul kui selleks puudub vastav tegevusluba (RekS § 3 lg 4 p 11 ja p 16, § 4 lg 1 ja § 29 lg 1 ja lg 3). Tarbe ehk utility token’it ei tohi reklaamida investeeringuna või investeerimisobjektina.

3.7 Võlaõigusseadus (VÕS)

Juhul kui ICO raames pakutavad token’id annavad mingile tootele või teenusele ligipääsu, on sellise raha kaasamise puhul sisuliselt tegemist toote või teenuse eest ettemaksuga. Seetõttu arvestades, et ICO-s osalemisel sõlmitakse lepingud sidevahendi – arvutivõrgu – abil, kohalduvad taolistele ICO-dele VÕS-i sidevahendi ja arvutivõrgu abil sõlmitud lepingute sätted.

Võlaõigusseaduse § 54 ja VÕS § 621 lg 2 ja § 622 lg 1 järgi tuleb ICO korraldajal investoreid nõuetekohaselt informeerida lepingu eseme põhiomadustest, lepingu eseme koguhinnast ja võimalikest maksudest, ning lepingu tähtajast või lõpetamise tingimustest ja muudest lepinguga kaasnevatest õigustest ja kohustustest ning tehnilistest etappidest. Antud teave tuleb kättesaadavaks teha selgelt ja esiletõstetult. Vastavate sätete rikkumisel on kokkulepe tühine. Samuti on vastavalt VÕS § 561 lg 1 ettevõtjal kohustus tarbijast investori lepingust taganemisel tagastada lepingu alusel saadu.

4. Tegelen token’itega kauplemisega/token’ite investeerimisega. Kas selleks on vaja tegevusluba?

Investeerimisühingu tegevusluba on vajalik juhul, kui token’id kvalifitseeruvad väärtpaberiteks ja ettevõte osutab püsiva tegevusena järgmiseid teenuseid:

- token’iga seotud korralduse vastuvõtmine ja edastamine;

- token’iga seotud korralduse täitmine kliendi nimel või arvel;

- token’itega kauplemine oma arvel;

- (token´itest) väärtpaberiportfelli valitsemine;

- token´itest väärtpaberite suhtes investeerimisnõustamine;

- token’i garanteerimine või token’i pakkumise, emiteerimise või müümise garanteerimine;

- token’i pakkumise või emiteerimise korraldamine (ICO-de korraldamine);

- mitmepoolse kauplemissüsteemi korraldamine, kus viiakse ühetaolistel tingimustel kokku eri isikute eri- või üheaegsed väärtpaberite omandamis- ja võõrandamishuvid, mille tulemuseks on lepingu sõlmimine;

- organiseeritud kauplemissüsteemi korraldamine.

Investeerimisühingu tegevusloa kohustust ei teki kui esineb VPTS §-s 47 loetletud asjaolu.

Mitmepoolse kauplemissüsteemi ega organiseeritud kauplemissüsteemi korraldamine ei ole muu hulgas selline tegevus, kus veebilehel kuvatakse token’ite ostu-müügi huvisid, kuid sealjuures ei võimaldata selle veebilehe kaudu süsteemireeglite järgi tehingut teha. Samas, kui tehingute kuvaja ise on tehingu teiseks pooleks, kohaldub VPTS § 43 lg 1 p 3, ehk tegemist on token’itega kauplemisega oma arvel.

Samuti on siinkohal oluline rõhutada, et lisaks tegevusloa olemasolule on sellistele ettevõtetele nõutav ka asjakohaste VPTS 3. osa sätete järgimine.

5. Soovin seoses ICO korraldamisega finantsinspektsiooniga kontakteeruda. Millist eelinfot finantsinspektsioonile jagada ja millistest küsimustest oma esitatavas analüüsis lähtuda?

Konkreetse ICO üle arutamiseks on oluline, et oleksite eelnevalt läbi mõelnud ja oskaksite vastata vähemalt järgmistele küsimustele.

- Projekti nimi, mille tarvis vahendeid kaasatakse.

- Projekti omaniku ettevõtte/ICO korraldaja nimi ja kontaktandmed.

- Projekti ajakava: vahendite kaasamise ajaline määratlus, projekti teostuse ajalised pidepunktid.

- Arendatava/pakutava toote/teenuse kirjeldus (tema põhiomadused).

- Millistele investoritele on ICO suunatud?

- Kas investoritele seatakse mingisuguseid piiranguid?

- Milliseid tehnoloogilisi lahendusi antud projektis/ICO-s kasutatakse?

- Millises (virtuaal)vääringus ja kuidas on võimalik projekti investeerida?

- Milline on ICO maht?

- Milleks täpselt kaasatavaid vahendeid kasutatakse?

- Kas ja kuidas ICO raames luuakse uus token?

- Millisel hetkel ja kuidas toimub token’i ülekandmine investorile?

- Millised on token’i omadused?

- Millised õigused saab omale investor?

- Kuidas tagatakse ICO korraldamisel RahaPTS sätete täitmine?

- Kuidas ja kus on võimalik token’it hiljem edasi müüa?

- Kas token’eid saab kasutada toodete/teenuste ostuks või kolmandatele isikutele maksmiseks?

- Kas projekti omanik/emitent plaanib token’eid tagasi osta?

6. Mis juhtub, kui tegutsen seadust järgimata?

Juhul kui õigusakte ei järgita või ICO käigus esitatakse varaliste vahendite kaasamiseks valeteavet, võib olla tegemist kelmusega täpsemalt investeerimiskelmusega karistusseadustiku § 211 tähenduses või tegevusloata majandustegevusega § 372. Lisaks võivad kohalduda finantssektori eriseaduste väärteokoosseisud.

7. Nõuanne

Kuna ICO korraldamisega seondub arvukalt asjaolusid, mida finantsvahendust reguleerivatest õigusaktidest tulenevalt tuleb silmas pidada, siis soovitab inspektsioon selleks kaasata vastava eriala õigusala eksperdi.