Rahandusministeeriumil valmis märtsi lõpus järjekordne riikliku vanaduspensioni, kohustusliku kogumispensioni ja vabatahtliku kogumispensioni statistika kokkuvõte.

Kokkuvõtte rõhuasetus on küll eelkõige II ja III sambal, kuid kuna II sammas on riikliku pensionikindlustuse osa, siis on põgusalt käsitletud ka I sammast. Statistika kokkuvõte on kättesaadav SIIN. Seekord toon blogis välja pensionifondide väljamaksed.

II sammas on riikliku pensionikindlustuse osa ja see panustab otseselt samadesse eesmärkidesse, mis on ka riiklikul pensionil – vaesusriski vältimine vanaduspensionieas, adekvaatse vanaduspensioni tagamine, rahvusvaheliste pensioninõuete täitmine jms. Riik on võtnud endale eesmärgi hoida keskmise netovanaduspensioni ja netopalga suhet tulevikus vähemalt 40% tasemel. Viimastel aastatel on see pidevalt langenud ja eelmise aasta lõpus oli see 41,6%. Pensionäride arvu kasvades ja töötajate arvu vähenedes on tulevikus 40% taseme hoidmine väga keeruline, kui just ei tõsteta oluliselt sotsiaalmaksu. II samba pension, mis ei sõltu otseselt demograafilistest arengutest, aitab neid riske maandada.

Kaugemas tulevikus, peale 2050. aastat, mil enamus pensionäre on II sambaga liitunud, moodustab II sammas umbes 1/3 keskmisest vanaduspensionist, mis loodetavasti omakorda moodustab 40% keskmisest palgast. Juhul, kui plaanitav I samba pensionivalemi reform viiakse täide, siis on pikas perspektiivis II sammas ka ainus riikliku pensioni komponent, mis sõltub inimese sissetuleku suurusest. Eelnevast tulenevalt on väga oluline, et II sammas oleks ühest küljest maksimaalselt efektiivne. Samuti on vajalik, et väljamaksetes on kaetud pikaealisuse risk, st pensioneid makstakse välja igal juhul inimese surmani, sest ainult sel juhul on võimalik tagada, et II sammas panustab riikliku pensionikindlustuse eesmärkidesse.

Siiski erandjuhtudel kui raha ei ole kogunenud piisavalt, et osta eluaegset pensionilepingut, on mõistlik teha väljamakseid lühemal perioodil.

Seadusega on ette nähtud kaks erandit:

- juhul kui raha on kogunenud alla 10-kordse rahvapensioni määra (1759,4 EUR), siis võib võtta ühekordse väljamakse pensionifondist;

- juhul kui raha on kogunenud alla 50-kordse rahvapensioni määra (8797 EUR), siis leppida kokku fondipensionis.

Täpsemalt saab lugeda nendest võimalustest Pensionikeskuse kodulehelt SIIN.

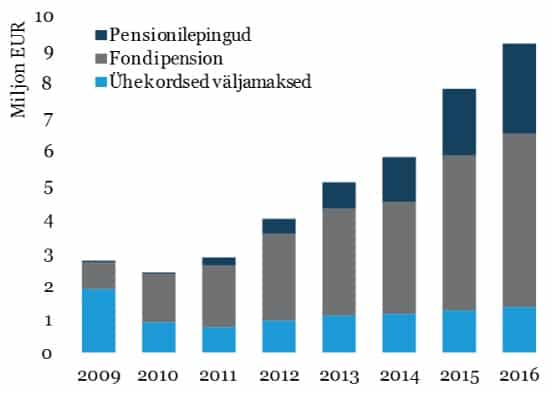

II samba väljamaksed algasid 2009. aastal ja eelmise aasta lõpuks oli inimestele välja makstud 39,8 miljonit eurot. Lisaks sellele on kindlustuslepingute reservide maht 57,8 miljonit eurot, mis tähendab, et pensionifondidest on väljamaksete eesmärgil kokku välja läinud ligi 100 miljonit eurot. Iga-aastased väljamaksed on pidevalt kasvanud, ulatudes eelmisel aastal 9,2 miljoni euroni. Esimestel väljamaksete aastatel oli eluaegsete pensionilepingute osakaal marginaalne, kuna pensionieas olevate inimeste kogumisperiood oli liiga lühike, et kogutud summa ületaks 50-kordset rahvapensioni määra. Kuid 2016. aastal moodustasid pensionilepingute väljamaksed juba 29% II samba väljamaksetest.

Joonis 1. II samba väljamaksete absoluutmahud aastas

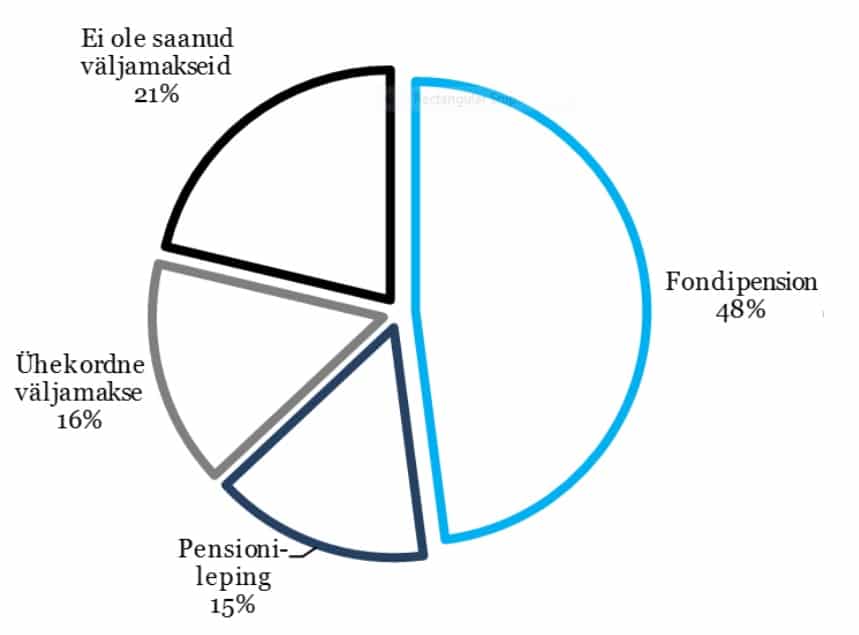

2016. aasta lõpus oli Eestis 305 610 vanaduspensionäri, kellest õigus II samba pensionile oli 32 272 inimesel. Viimastest omakorda 26 189 inimest olid esitanud ka II samba väljamaksete avalduse. II sambast eluaegset pensionit said aga ainult 5015 inimest, mis tähendab, et II samba panus riigi keskmisse vanaduspensioni on veel väga väike. Samas on II sambaga liitunu jaoks pensionilepingu väljamakse (2016. aasta lõpus oli keskmine pensionilepingu alusel tehtud väljamakse 53,7 eurot kuus) siiski arvestatava suurusega, kuna see moodustab 12% II sambaga liitunud inimese keskmisest riiklikust pensionist (I ja II sammas kokku). Pensionilepingu alusel makstava pensioni ja riigi keskmise brutopalga suhe oli aga 4,7%. Arvestades, et kogumisperiood on siiani olnud maksimaalselt kolmandiku võimalikust potentsiaalsest kogumisperioodist, siis on need tulemused kooskõlas prognoosidega ja loodetava II samba panusega riikliku pensioni suurusesse.

79% vanaduspensionäridest, kellel on õigus II samba väljamaksetele, on ka vastava avalduse teinud. Ülejäänutest enamusel on olemas töine sissetulek, mis on ilmselt olnud ka väljamaksete edasilükkamise põhjuseks. Samas I sambas on pensioni edasi lükanud alla 1% pensionäridest. Kuna senised kogumisperioodid on olnud suhteliselt lühikesed ja kogutud summad seetõttu väikesed, siis on enamus väljamaksete saajatest ka saanud kas ühekordse või fondipensioni väljamakseid.

Joonis 2. II sambaga liitunud vanaduspensionäride jaotus väljamaksete liigi järgi

II samba väljamaksete suurused on peamiselt mõjutatud senisest lühikesest kogumisperioodist. Keskmine eluaegse pensionilepingu alusel makstav pension oli 2016. aastal 53,7 eurot kuus, samas kui keskmine fondipensioni makse, mille väljamaksed on 63-aastase osakuomaniku puhul jaotatud kümnele aastale, oli 41 eurot. Uute, st 2016. aastal sõlmitud pensionilepingute alusel makstavad pensionid olid kolme euro võrra kõrgemad keskmisest. Üle 96% pensionilepingutest on sõlmitud garantiiperioodiga. Garantiiperioodi kasutamine tähendab aga inimesele mõnevõrra väiksemat pensionit. Keskmine garantiiperioodi pikkus oli 14,1 aastat, samas kui keskmine oodatav eluiga pensionieas on olnud 5-6 aasta võrra kõrgem.