1. Vormil INF 9 näitab tulumaksuseaduse (edaspidi TuMS) § 11 lõikes 1 nimetatud tulumaksusoodustusega nimekirja (edaspidi nimekiri) kantud mittetulundusühing, sihtasutus ja usuline ühendus (edaspidi kõik koos ühing) kalendriaastal saadud kingitused, annetused ja muud tulud rahalises väärtuses ning nende kasutamise viisi. Deklaratsioon esitatakse ka juhul, kui kalendriaastal ei ole annetusi või muid tulusid saadud ega kulutusi tehtud.

2. Deklaratsioon esitatakse Maksu- ja Tolliametile kalendriaastale järgneva aasta 1. juuliks. Kui ühing kanti nimekirja 1. juulist esitatakse vorm INF 9 kalendriaastal nimekirjas oldud aja eest (1. juuli–31. detsember).

3. Deklaratsioon täidetakse eurodes sendi täpsusega ja tekkepõhise raamatupidamisarvestuse alusel.

4. Deklaratsioon esitatakse elektrooniliselt, kui II osas deklareeritakse üle viie väljamakse saaja.

5. Ühing, kes on vähemalt kolm korda järjest jätnud esitamata aruande või deklaratsiooni õigusaktides ettenähtud tähtajal või korras või vähemalt kolm korda järjest hilinenud maksusumma tasumisega, kustutatakse nimekirjast (TuMS § 11 lõige 71).

6. Vormil INF 9 näidatud andmed on maksukorralduse seaduse § 27 lõike 1 punkti 7 alusel avalikud.

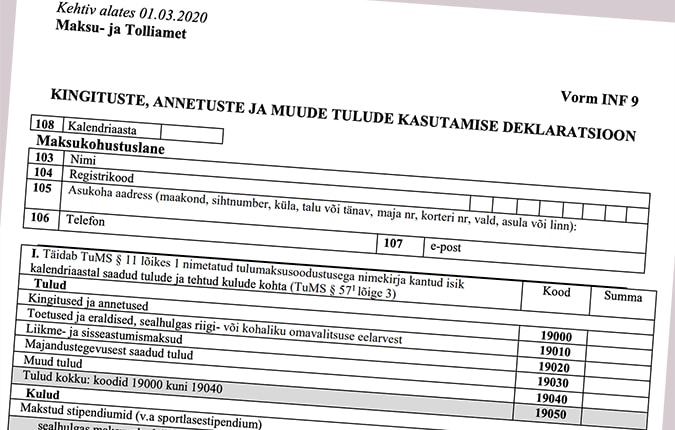

I osa täitmine

7. I osas näidatakse kalendriaastal saadud tulud ja tehtud kulud.

Kalendriaastal saadud tulude deklareerimine

8. Koodidel 19000 kuni 19050 näidatakse kalendriaastal saadud tulud.

9. Koodil 19000 näidatakse kalendriaastal residentidelt ja mitteresidentidelt saadud sihtotstarbelised ja mittesihtotstarbelised rahalised ja mitterahalised kingitused ja annetused. Siin näidatakse ka kalendriaastal saadud ning oma olemuselt põhikapitali sissemaksena käsitletavad annetused.

Mitterahalises vormis saadud kingituse või annetuse maksumuseks on vara turuhind. Kui annetus saadi vara soodushinnaga ostu korras, siis on kingituse või annetuse maksumuseks ostuhinna ja turuhinna vahe. Mitterahalises vormis saadud kingituse või annetuse puhul on vajalik vara üleandmist tõendav dokument.

10. Koodil 19010 näidatakse kalendriaastal residentidelt ja mitteresidentidelt saadud sihtotstarbelised ja mittesihtotstarbelised rahalised ja mitterahalised toetused ning eraldised riigi- või kohaliku omavalitsuse üksuse eelarvest.

11. Koodil 19020 näidatakse liikmetelt saadud liikme- ja sisseastumismaksud.

12. Koodil 19030 näidatakse majandustegevusest saadud tulu. Majandustegevusest saadud tuluna näidatakse tulu toodete, kaupade või teenuste müügist ja vahendamisest.

Koodil 19030 näidatakse kinnis- või vallasvara või selle osa üürile või rendile andmisest saadud üüri- või renditulu või tulu asja piiratud asjaõigusega koormamise eest, nagu tulu hoonestusõiguse seadmise või kinnisasja ostueesõigusega, kasutusvaldusega või servituudiga koormamise eest. Koodil 19030 näidatakse ka saadud litsentsitasu.

13. Koodil 19040 näidatakse muud tulud, sealhulgas:

- kasum põhivara müügist;

- kasum finantsinvesteeringutelt (kasum finantsinvesteeringute müügist, intressitulud, dividenditulud, kasum ümberhindlusest õiglasele väärtusele jms);

- kasum kinnisvarainvesteeringute müügist või ümberhindamisest õiglasele väärtusele;

- kasum valuutakursi muutustest;

- saadud trahvid, viivised, hüvitised;

- kasum tütar- ja sidusettevõtetelt;

- muud tulud.

Koodil 19040 näitab usuline ühendus tasu usuliste talituste eest. Siin näidatakse kirikute ja koguduste seaduse § 25 lõikes 2 sätestatud usuliste talituste läbiviimisest saadud tasu.

Kalendriaastal tehtud kulude deklareerimine

14. Koodidel 19100 kuni 19170 näidatakse kalendriaastal tehtud kulud.

15. Koodil 19100 näidatakse kalendriaastal välja makstud maksustatavad ja maksuvabad stipendiumid TuMS § 19 lõike 7 tähenduses, välja arvatud sportlasestipendium (SpS § 101 lõige 1).

Tulenevalt TuMS § 19 lõikest 7 käsitatakse stipendiumina tulevikku suunatud toetust, mida makstakse füüsilisele isikule teadmiste või oskuste omandamise, võimete arendamise ning loomingulise või teadusliku tegevuse soodustamiseks.

16. Koodil 19101 näidatakse kalendriaastal makstud maksuvabad stipendiumid (TuMS § 19 lõige 6), välja arvatud sportlasestipendium (SpS § 101 lõige 1).

II osa koodi 19220 kokku summa alusel

17. Koodil 19110 näidatakse kalendriaastal jagatud maksustatavad ja maksuvabad kingitused, annetused ja toetused, välja arvatud sportlasestipendium (SpS § 105 lõige 1).

18. Koodil 19111 näidatakse TuMS § 49 lõike 6 punktides 1–61 sätestatud maksuvabad väljamaksed.

19. Koodil 19112 näidatakse füüsilistele isikutele jagatud nii maksustatavad kui maksuvabad kingitused, annetused ja toetused, välja arvatud sportlasestipendium (SpS § 105 lõige 1).

20. Koodil 19113 näidatakse jagatud kingituste, annetuste ja toetuste füüsilisest isikust saajate arv.

21. Koodil 19120 näidatakse avalikes huvides heategevuslike projektide ja ürituste tegevuskulud. Projektide ja üritustega seotud tööjõukulud näidatakse koodil 19150.

Usuline ühendus koodi 19120 ei täida.

22. Koodil 19130 näidatakse muu põhikirjalise tegevuse kulud. Tööjõukulud näidatakse koodil 19150 ja muud kulud näidatakse koodil 19160.

Muude projektide ja ürituste kulud, mis on seotud põhikirjalise tegevusega näidatakse koodil 19130.

Usuline ühendus näitab koodil 19130 oma tavapärase põhikirjalise tegevuse kulud. Usulise ühenduse tavapärase põhikirjalise tegevusega seotud tööjõukulud näidatakse koodil 19150 ja muud kulud näidatakse koodil 19160.

23. Koodil 19140 näidatakse kulud, mis on tehtud majandustegevuse kaudu tulu teenimiseks (kaupade, toorme, teenuste, seadmete ja muude majandustegevuseks vajalike materjalide soetamine ning mitmesugused majandustegevuse kulud). Tööjõukulud näidatakse koodil 19150 ja muud kulud näidatakse koodil 19160.

24. Koodil 19150 näidatakse ühingu tööjõukulud, mis on seotud nii põhikirjalise kui ka muu tegevusega: juhtimis- ja kontrollorgani (TuMS § 9 tähenduses) liikmetele makstud tasud, töölepingu või muu võlaõigusliku lepingu alusel makstud tasud, haigushüvitis (TuMS § 13 lõige 1), muud makstud tasud (lisatasu, preemia, puhkusetasu jms), tööjõukuludelt tasutud maksud (sotsiaalmaks, tööandja töötuskindlustusmakse jne), töötajatele TuMS § 48 tähenduses antud erisoodustused koos tasutud maksudega.

25. Koodil 19160 näidatakse

- muud kulud, sealhulgas materiaalselt ja immateriaalselt põhivaralt arvestatud amortisatsioonikulu ja väärtuse langusest (allahindlusest või mahakandmisest) tekkinud kulu;

- muud ebaregulaarselt tekkivad kulud, kaasa arvatud kahjum materiaalse põhivara müügist;

- makstud trahvid, viivised ja hüvitised; finantskulud.

Koodil 19160 näidatakse ka põhikirjalise tegevusega mitteseotud kulud.

II osa täitmine

26. II osas näidatakse koodil 19101 deklareeritavad kalendriaastal makstud maksuvabade stipendiumide (TuMS § 19 lõige 6) saajate andmed ja makstud stipendiumide summad (TuMS § 571 lõige 3), välja arvatud sportlasestipendiumite saajate andmed ning makstud sportlasestipendiumite summad (SpS § 101 lg 1).

III osa täitmine

27. III osas näidatakse oma asutajale, liikmele, juhtimis- või kontrollorgani liikmele, viimase kaheteistkümne kuu jooksul ühingule annetusi teinud isikule või sellise isiku juhtimis- või kontrollorgani liikmele ning nimetatud isikute abikaasale, elukaaslasele või otse- või külgjoones sugulasele jagatud oma vara või tehtud väljamaksed ning antud rahaliselt hinnatavate soodustuste summad (TuMS § 11 lõike 2 punkt 3). Eelnimetatud nõuet ei kohaldata sotsiaalhoolekandega tegelevale ühingule, usulisele ühendusele ega juhul, kui eelmises lauses nimetatud isik kuulub ühingu sihtrühma ega saa võrreldes teiste sihtrühma kuulujatega täiendavaid hüvesid ega soodustusi (TuMS § 11 lõige 3).

IV osa täitmine

28. IV osas näidatakse kalendriaastal toimunud olulisemad avalikes huvides ja heategevuslikud tegevused ning kirjeldatakse nende sisu. Kui kalendriaastal avalikes huvides heategevuslikke tegevusi ei olnud, siis selgitatakse nende puudumise põhjuseid.

Usuline ühendus näitab kalendriaastal tasuta läbiviidud ja kõigile avatud olulisemad tegevused