1. juulist 2010. a täiendati sotsiaalmaksuseaduse (SMS) § 2 lõiget 4 punktiga 5, mille järgi makstakse sotsiaalmaksu töötajale kuu eest makstud tasult kuni 12 kuu jooksul tööleasumisest töötaja või teenistuja puhul, kes 12 kuu jooksul enne tööleasumist on olnud tööturuteenuste ja -toetuste seaduse § 6 alusel töötuna arvel vähemalt kuus kuud.

Seega kaotati eelnimetatud isiku osalise tööajaga töötamise korral (palk alla 278,02 eurot aastal 2011, palk alla 290 eurot aastal 2012 ja palk alla 320 eurot aastal 2013) tööandja kohustus maksta sotsiaalmaksu miinimumkohustuse arvutamise aluseks olevalt kuumääralt (2013 aastal on miinimumkuumäär 290 eurot) kuni üheks aastaks. Sellise isiku eest makstakse sotsiaalmaksu tegelikult makstud tasult. Isik, kelle suhtes rakendatakse maksusoodustust, peab esitama tööandjale töötukassast saadud kinnituse enda kriteeriumile vastamise kohta.

Seoses eelkirjeldatud teemaga esitasime näite ja palusime RMP.ee esitatud küsimusi kommenteerida Eesti Töötukassal, Eesti Haigekassal ning Maksu- ja Tolliametil.

| Näide Töötaja on olnud 8 kuud töötuna arvel ja nüüd asub tööle osalise koormusega (ehk tema igakuine tasu jääb alla seaduses sätestatud miinimumtasu). Tööandja on huvitatud rakendama antud töötaja suhtes sotsiaalmaksu seaduse § 2 lg 4 punkti 5 ehk sooviks maksta sotsiaalmaksu töötajale tegelikult makstud tasult. Töötaja vastab tööturuteenuste ja -toetuste seaduse § 6 sätestatud nõuetele. |

Küsimustele vastasid ARNE KAILAS, töötukassa teenusejuht (töövalmiduse hoidmine ja riskirühmade teenused), LIA RANNAMETS, haigekassa Harju osakonna asedirektor, ning IRENA LIPATOVA, maksu- ja tolliameti maksude osakonna peaspetsialist.

Töötukassalt uurisime,

millest lähtuvalt saab tööandja rakendada sotsiaalmaksu erandit, kas erandi rakendamisest tuleb kedagi teavitada ja kuidas saab tööandja märgitud soodustust taotleda ning kas tööandjal tekib ka aruandluskohustus töötukassa ees.

Arne Kailas märkis oma vastustes esmalt, et “erandi rakendamisel tuleb eelkõige meeles pidada, et sotsiaalmaksu miinimumkohustus võib tekkida vaid töölepinguga töötava töötaja puhul”.

“Tööandja saab rakendada sotsiaalmaksu erandit töötukassa tõendi alusel, mis tõendab, et isik on olnud 12 kuu jooksul enne tööle asumist vähemalt 6 kuud töötuna arvel.”

Erandi rakendamisest tööandja kedagi eraldi teavitama ei pea, küll aga peab tööandja suutma vajadusel tõendada erandi rakendamise õigsust, mille aluseks on töötukassa väljastatud tõend töötaja vastamisest SMS § 2 lg 4 punktis 5 esitatud nõuetele.

Aruandluskohustust töötukassa ees seoses erandi rakendamisega tööandjal ei teki, aga nagu märgitud, “peab tööandja olema võimeline tõendama, et soodustuse kasutamine on seaduspärane”.

Haigekassalt küsisime,

kas SMS § 2 lg 4 p 5 tingimustele vastava töötaja palkamisel tuleb haigekassat teavitada; kas eelmärgitud nõuetele vastava töötaja töölevõtmisel erineb kindlustuse loomine ja tekkimine tavatöötajast või mitte; kas töötajal, kelle eest makstakse sotsiaalmaksu tegelikult töötasult, kui see on väiksem kui miinimummäär, on kehtiv ravikindlustus; ning mille alusel ja kuidas arvutab haigekassa sellisele töötajale haigushüvitist.

Lia Rannametsa vastus kõlas järgmiselt: “Kindlustatud isiku mõiste on toodud ravikindlustuse seaduse (RaKS) § 5 lõikes 1 Kindlustatud isik käesoleva seaduse tähenduses on Eesti alaline elanik, tähtajalise elamisloa või elamisõiguse alusel Eestis elav isik, kelle eest sotsiaalmaksu maksja on kohustatud maksma sotsiaalmaksu või kes iseenda eest maksab sotsiaalmaksu sotsiaalmaksuseaduses sätestatud korras, suuruses ja tähtaegadel, samuti nende isikutega käesoleva seaduse alusel või § 22 lõikes 1 nimetatud lepingu alusel võrdsustatud isik ja tingimused, millal sotisaalmaksu maksja peab isiku haigekassas arvele võtma, on sätestatud RaKS § 5 lõikes 2, mille järgi kindlustatud isik on üle ühekuulise tähtajaga või määramata ajaks sõlmitud töölepingu alusel töötav isik, kelle eest on kohustatud maksma sotsiaalmaksu tööandja.

Seega, kui on täidetud tingimus, et tööleping on sõlmitud pikemaks ajaks kui üks kuu, siis peab tööandja isiku haigekassas arvele võtma. Sotsiaalmaksu maksmise kohustust ja selle täitmist kontrollib maksu- ja tolliamet.

Ajutise töövõimetuse hüvitise arvutamise aluseks on töökohustuste täitmisest vabastuse alguspäeva kalendriaastale eelnenud kalendriaastal isikule arvestatud sotsiaalmaksu alusel arvutatud tulu. Kui eelmisel aastal tulu puudus või oli väike, siis Teie näite puhul lähtutakse isiku tegelikust töötasust – kalendripäeva keskmine tulu võrdub töötajaga kokkulepitud töötasu ja arvu 30 jagatisega, kuid see ei tohi olla üle Vabariigi Valitsuse poolt kehtestatud kuu töötasu alammäära ja arvu 30 jagatise.”

Maksu- ja tolliametilt soovisime teada,

kas töötaja, kelle suhtes on lubatud rakendada sotsiaalmaksu erandit, töötasu tuleb deklareerida ka kuidagi teisiti või on tegu ikka TSD lisa 1 lahtris 7.1 näidatava tasuga; kas pidevalt miinimumist väiksemat sotsiaalmaksu deklareerides ja tasudes võib selline töötaja tuua tööandjale kaasa täiendava kontrolli või aruandluskohustuse maksu- ja tolliameti eest; kas maksu- ja tolliamet ka kontrollib ka, kui sotsiaalmaksu makstakse vähem, kui on miinimumnõue.

Irena Lipatova vastustest selgus, et töötaja, kelle suhtes on lubatud rakendada sotsiaalmaksu erandit, töötasu ja maksude deklareerimisel erisust ei ole ehk et see toimub tavapärases korras.

“Isikute hulk, kelle eest tööandja maksab sotsiaalmaksu tema tegelikult tasult (puudub sotsiaalmaksu minimaalne kohustus), on päris suur. Sellest tulenevalt ei too endise töötu eest sotsiaalmaksu tasumine tegelikult summalt kaasa täiendavat kontrolliriski. Kui sotsiaalmaksu makstakse vähem, kui on miinimumnõue, siis eraldi kontrolli maksuhaldur selle üle ei tee, küll aga on üks maksuhalduri ülesandeid õiguskuuleka käitumise kontroll.

Tundsime huvi ka, kas maksuhalduril on statistikat, kui paljude töölepinguga töötavate isikute eest tasutakse sotsiaalmaksu vähem kui seaduses sätestatud miinimum. Paraku selline statistika puudub.

Maksuhalduri täpsemad juhised tööandja minimaalse sotsiaalmaksu kohustuse arvestamise korrast “Tööandja minimaalne sotsiaalmaksu kohustus“.

Kokkuvõte

Kokkuvõtteks võib spetsialistide vastustest välja tuua, et sotsiaalmaksu miinimumkohustus võib tekkida ainult töölepinguga töötava töötaja puhul. Tööandja ei pea sotsiaalmaksu miinimumkohustust järgima töötaja puhul, kes on esitanud talle töötukassalt saadud tõendi, et töötaja vastab SMS § 2 lg 4 p 5 esitatud nõuetele. Kui töötajaga on sõlmitud üle ühekuulise tähtajaga tööleping, siis tuleb tööandjal isik haigekassas arvele võtta. Sotsiaalmaksu deklareerimise ja tasumise põhimõtted on samad kui tavatöötajatel.

Tööandjal, kes võtab tööle endise töötu ja rakendab sotsiaalmaksu erandit SMS § 2 lg 4 punkti 5 alusel, ei teki täiendavat aruandluskohustust, küll aga peab ta valmis olema, et vajadusel tõendada soodustuse kasutamise seaduspärasust, küll aga peab tööandja saama töötajalt soodustuse rakendamist võimaldava tõendi.

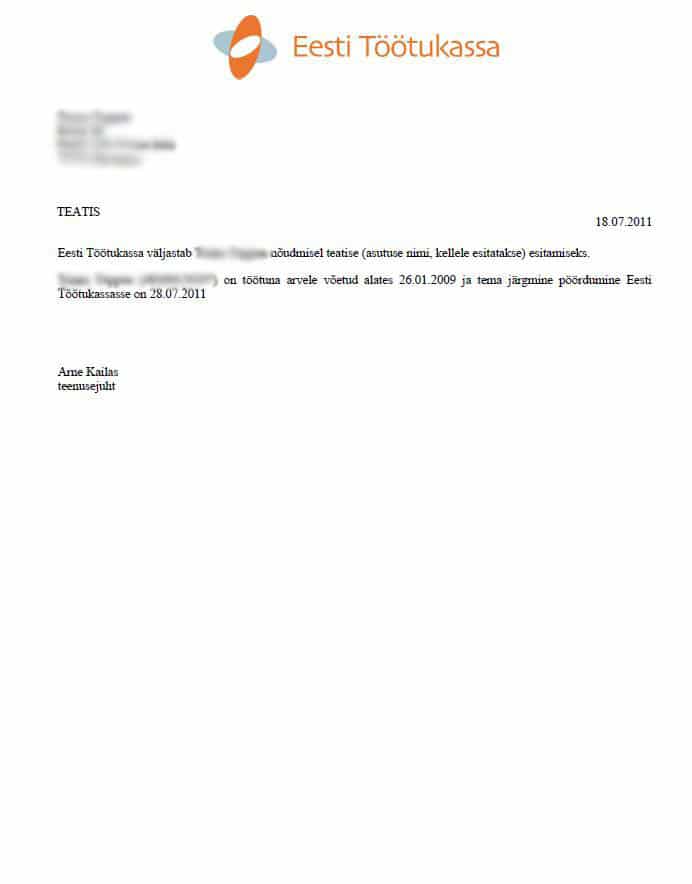

Töötukassa väljastatava tõendi NÄIDIS

töötaja vastamisest SMS § 2 lg 4 p 5.

Näidis avaneb suuremalt, kui klikite pildil!