Maksu- ja tolliamet on võtnud siirdehinna korrigeerimise teema tähelepanu alla ning töötanud välja siirdehinna määramise juhendi. Juhend on praktiliseks abimaterjaliks nii maksumaksjale kui maksuhaldurile siirdehinna määramisel, võttes arvesse eelkõige Eesti tingimusi ja seadusandlust.

SISUKORD

- Siirdehinna mõiste ja turuväärtuse põhimõte

1.1 Mõisted

1.2 Dokumenteerimise eesmärgist

1.3 Täiendava maksukohustuse tekkimine - Seotud isikud ja püsiv tegevuskoht

2.1 Seotud isikud

2.2 Püsiv tegevuskoht - Tehingute võrreldavus

3.1 Võrreldavuse kriteeriumid

3.1.1 Tehingu objekti omadused

3.1.2 Tegevusanalüüs

3.1.3 Tehingu tingimused

3.1.4 Majanduslikud tingimused

3.1.5 Äristrateegia - Tehingute väärtuse määramine

4.1 Andmete analüüs

4.2 Meetodid

4.2.1 Võrreldava hinna meetod

4.2.2 Edasimüügi hinna meetod

4.2.3 Kulupõhine meetod

4.2.4 Jagatud kasumi meetod

4.2.5 Tehingupõhine tootluse meetod - Kulude jagamise kokkulepped

5.1 Kulude jagamise dokumenteerimine - Dokumenteerimise nõuded

- Topeltmaksustamise kõrvaldamine

7.1 Vaidluste lahendamine - Lisad

8.1 Lisa 1 Näidisülesanded

8.2 Lisa 2 TSD lisa 6 rida 10

–page1–

1. Siirdehinna mõiste ja turuväärtuse põhimõte

Siirdehind (transfer price) on seotud isikute vahelise tehingu hind (TuMS § 8 lg 2).

Turuväärtus (arm’s length price) on omavahel mitteseotud isikute vahelise sarnase tehingu hind (TuMS § 8 lg 2).

Turuväärtuse põhimõtte (arm’s length principle) sätestavad TuMS § 14 lg 7 ja § 50 lg 4 ning artikkel 9 välisriikidega sõlmitud tulumaksu topeltmaksustamise vältimise lepingutes.

Seotud isikute (TuMS § 8) vahel tehtud tehingute väärtus ehk siirdehind, peab olema samaväärne mitteseotud isikute vahel sarnastel tingimustel tehtava sarnase tehingu väärtusega ehk turuväärtusega.

Kui siirdehind ei ole turuväärtuses, lähtutakse tulumaksu määramisel turuhinnast – erinevus siirdehinna ja turuväärtuse vahel maksustatakse TuMS § 14, 50 või 53 alusel, kui tegemist ei ole erisoodustusega (§ 48).

Omavahel mitteseotud isikud tegutsevad enamasti kasumit maksimeerides, mistõttu vastab mitteseotud isikute vahelistes tehingutes kasutatav hind tavaliselt turuväärtusele. Omavahel seotud isikute vahelise tehingu käigus võib seotud osapooltel tekkida maksukohustuse optimeerimiseks kiusatus leppida kokku turuväärtusest erinev tehingu hind.

Turuväärtusest erinevaid hindu kasutades suunavad seotud isikud oma tehingute kaudu kasumid riikidesse või ettevõtlusvormidesse, kus maksumäär on madalam. Seotud isikute vaheliste tehingute kaudu võib tekkida ka kiusatus kasum "ära kaotada", teha "ettevõtlusega seotud" kulusid üle turuhinna, kanda kasum äriühingusse, millel on suuremad kulud. Näiteks, ostetakse teenust turuväärtust oluliselt ületava hinnaga seotud isikutelt, et varjatult kasum välja võtta.

Kui seotud isikute vahelistes kokkulepetes kehtestatakse tingimused, mis erinevad mitteseotud isikute vahelistest suhetest, maksustatakse tulu, mis oleks ilma nende tingimusteta lisandunud ühele nendest isikutest, kuid mis nende tingimuste tõttu ei lisandunud, või ka kulu, mis seotuseta ei oleks tekkinud. Eesti maksusüsteemi eripärast tulenevalt, loetakse selline lisandumata jäänud tulu või ebamõistlik kulu isiku jaotatud kasumiks (TuMS § 50 ja § 53).

Siirdehinna turuväärtuse määramine on rahvusvaheliste kontsernide suurim maksuprobleem, mille lahendamine on väga komplitseeritud (nõuab ärilist, raamatupidamislikku, finants- ning juriidilisi teadmisi), töömahukas ning tihti vaieldav. Üldjuhul on tegemist piiriüleste tehingutega, mis eeldab korrigeerimist mõlemas riigis.

Siirdehindade regulatsiooni eesmärgiks on maksustada varjatud kasumieraldised, mistõttu laieneb võimalik täiendav maksukohustus residendist juriidilistele isikutele, füüsilisest isikust ettevõtjatele ning mitteresidendi Eestis asuvale püsivale tegevuskohale.

Turuväärtusele peavad vastama tehingud

- residendist juriidilise isiku ja temaga seotud isiku vahel (sh mitteresident, resident, juriidiline isik, füüsiline isik),

- residendist juriidilise isiku ja tema välisriigis asuva püsiva tegevuskoha vahel,

- füüsilisest isikust ettevõtja ja temaga seotud isiku vahel,

- mitteresidendist juriidilise isiku Eestis asuva püsiva tegevuskoha kaudu või arvel sama mitteresidendist juriidilise isikuga seotud isiku vahel,

- mitteresidendist juriidilise isiku Eestis asuva püsiva tegevuskoha kaudu ja tema välisriigis asuva püsiva tegevuskoha vahel.

Tagasi sisukorda

–page2–

1.1 Mõisted

Määruse "Seotud isikute vahel tehtud tehingute väärtuse määramise meetodid" (edaspidi määrus) §-s 2 kasutatakse mõisteid järgmises tähenduses:

- maksumaksja – isik, kelle tehtud tehingu väärtust käesoleva määruse alusel käsitletakse;

- seotud isikud – TuMS §-s 8 nimetatud isikud;

- kontrollitud tehing – seotud isikute vaheline tehing;

- siirdehind – kontrollitud tehingu hind;

- turuväärtus – hind, mida oleksid sarnastel tingimustel tehtud sarnases tehingus kasutanud mitteseotud isikud;

- hinnavahemik – tulemuste jada, mis on saadud sama siirdehinna määramise meetodi kasutamisel erinevate võrreldavate andmete puhul või erinevate siirdehinna määramise meetodite kasutamisel;

- võrreldav tehing – mitteseotud isikute vaheline tehing, mida saab tehingu tingimuste sarnasuse tõttu kasutada võrdluseks kontrollitud tehinguga;

- kombineeritud tehing – üksteisega seotud tehingud, mis on üksteisele järgnevad või üksteisega nii tihedalt seotud, et neid pole võimalik eraldi hinnata (näiteks teenuses sisalduv oskusteave).

Tsiviilseadustiku üldosa seaduse § 67 lg 1 järgi on tehing toiming või omavahel seotud toimingute kogum, milles sisaldub kindla õigusliku tagajärje kaasatoomisele suunatud tahteavaldus.

Tehingu eesmärgi saavutamiseks sõlmivad osapooled omavahel kokkuleppe, määrates kindlaks tehingu eesmärgi saavutamiseks vajalikud sooritused ning nende toimumise aja. Tehing loetakse tehtuks, kui tehingu eesmärk on saavutatud ning kõik kokku lepitud kohustused on täidetud.

Lepinguid, mis on suunatud püsiva kohustuse või korduvate kohustuste täitmisele nimetatakse kestvuslepinguteks ning nende puhul tuleb tehingu toimumise ajaks lugeda perioodi alates esmasest tehingu eesmärgi saavutamiseks vajalikust sooritusest (lepingu sõlmimisest) kuni viimase vajaliku soorituseni (nt viimane osamakse).

Tagasi sisukorda

–page3–

1.2. Dokumenteerimise eesmärgist

Dokumenteerimise eesmärk on koguda tõendeid põhjendamaks siirdehinna vastavust turuhinnale. Vältimaks hilisemaid vaidlusi on maksumaksjal mõistlik koguda dokumente tehingu toimumise eel ja ajal (vt Juhised siirdehinna turuväärtuse kindlaksmääramiseks hargmaistele ettevõtjatele ja maksuhalduritele p 5.2-5.4).

Kohustuslikud dokumenteerimise nõuded kohalduvad järgmistele isikutele (määrus § 18 lg 1):

- residendist krediidiasutus, kindlustusselts ning väärtpaberibörsil noteeritud äriühing;

- kui tehingu üheks osapooleks on madala maksumääraga territooriumil asuv seotud isik;

- residendist äriühing, kellel on töötajaid arvestatuna koos seotud isikutega 250 või rohkem või kelle tehingueelse majandusaasta käive koos seotud isikutega oli 50 miljonit eurot või rohkem või kelle konsolideeritud bilansimaht oli 43 miljonit eurot või rohkem;

- mitteresident, kes tegutseb Eestis püsiva tegevuskoha kaudu ja kellel on töötajaid arvestatuna koos seotud isikutega 250 või rohkem või kelle tehingueelse majandusaasta käive koos seotud isikutega oli 50 miljonit eurot või rohkem või kelle konsolideeritud bilansimaht oli 43 miljonit eurot või rohkem.

Kui maksumaksjale ei kohaldu punktid 1 ja 2 on dokumenteerimisnõuete kohustuse määramisel oluline tähelepanu pöörata töötajate arvule, käibele ning bilansimahule. Kõikide kriteeriumide puhul arvestatakse näitajaid koos seotud isikutega ning piisab ühe kriteeriumi täitmisest, et detailne dokumenteerimine muutuks kohustuslikuks. Nii võib dokumenteerimine muutuda kohustuslikuks Eesti tütarühingule, kellel on endal viis töötajat, kuid kellel koos seotud isikutega on töötajaid üle 250 ning seda sõltumata käibe ja bilansimahu suurusest.

Kõigi kolme kriteeriumi puhul saab lähtuda eelmise majandusaasta andmetest. Kui aga eelmisel majandusaastal ükski kriteeriumidest täidetud ei olnud, tuleb lugeda töötajaid tehingu toimumise ajal. Kui on tegemist ajutiste või hooajaliste töötajatega ning kui töötajate arv hooajaliselt erineb väga palju keskmisest, tuleb loendamisel arvestada ja hinnata ka ajutiste töötajate arvu mõju tehingutele seotud isikutega. Kui äritegevus toimubki vaid hooajaliselt, peab ka töötajate loendamine toimuma eelkõige hooajal, mil tehing seotud isikutega toimus. Võimalike vaidluste korral töötajate loendamisel saab määravaks töötajate arvu ja seotud isikuga tehtud tehingu vahelise mõju olulisus. Seega võib töötajate arvu loendamine keerulisematel juhtudel olla seotud pigem tehingu toimumise hetkega kui majandusaasta keskmisega.

Töötajaks siirdehindade kontekstis on:

- töölepingu alusel töötav isik;

- füüsiline isik, kes müüb tööandjale kaupu pikema aja jooksul kui kuus kuud;

- töövõtu-, käsundus- või muu võlaõigusliku lepingu alusel töötavat või teenust osutavat füüsilist isikut, sh teiselt isikult "renditud" töötajad.

Määruse §-s 18 on sätestatud, millises olukorras ja millal dokumenteerimisnõuded kohalduvad.

Tagasi sisukorda

–page4–

1.3 Täiendava maksukohustuse tekkimine

Siirdehindade turuväärtuse leidmine ning turuväärtusest erinevate tehinguväärtuste maksustamise eesmärk on tuvastada ning maksustada kasumi varjatud kujul jaotamine.

Juhul kui siirdehind erineb turuväärtusest, lähtutakse maksustamisel turuhindadest ning tulumaksuga kuulub maksustamisele kas

- tulu, mille maksumaksja oleks saanud, või

- kulu, mis oleks maksumaksjal jäänud kandmata,

kui seotud isikutega tehtud tehingu väärtus oleks olnud selline, mida rakendavad sarnastes tingimustes mitteseotud isikud (TuMS § 50 lg 4).

|

Näide

|

Kui seotud isikute vahelises tehingus kehtestatud siirdehind ei ole küll turuväärtuses, kuid tehingu Eesti osapoolel ei ole saamata jäänud tulu ega ebamõistlikke kulusid, täiendavat maksukohustust ei teki. Näiteks, mitteresidendist emaettevõte annab intressita laenu Eesti tütarettevõttele. Eesti tütarettevõttel maksukohustust ei teki, küll aga võib juhtuda, et aja möödudes võib teise tehinguosalise riigi maksuhaldur esitada topeltmaksustamise kõrvaldamise ettepaneku, mille käigus tuleb korrigeerida ka Eesti tütre kasumit.

Kui füüsilisest isikust ettevõtja, juriidiline isik või mitteresidendi Eestis asuv püsiv tegevuskoht on siirdehinna ja turuväärtuse vahelt tulumaksu maksnud või sellelt on § 41 kohaselt tulumaks kinni peetud, siis siirdehindade regulatsiooni alusel täiendavat maksukohustust enam ei teki (TuMS § 14 lg 9, § 50 lg 5).

Näiteks erijuhtum intressidele TuMS § 29 lg 7

- mitteresidendile makstavad intressid maksustatakse Eestis ainult siis, kui intress oluliselt ületab turutingimustel sarnaselt võlakohustuselt makstava intressi summat võlakohustuse tekkimise ja intressi maksmise ajal;

- maksustatakse mitteresidendi poolt saadud intressi ja sarnaselt võlakohustuselt turutingimustel makstava intressi vahe tulumaksu kinnipidamise teel;

- ei oma tähtsust, kas intressi saaja ja maksja on seotud isikud TuMS § 8 mõistes;

- kui intresside turuväärtuse ja seotud isikute vahelise intressimäära vahelt on tulumaks kinni peetud, täiendavat tulumaksu tasumise kohustust siirdehinna regulatsiooni alusel ei teki.

Teatud juhtudel nn peakontori ja püsiva tegevuskoha vahelistes tehingutes turuhinda ei kohaldata. See tuleneb reeglina põhjusest, et püsiv tegevuskoht pole iseseisev isik ning selleks, et püsiv tegevuskoht oma tegevust alustada saaks, peab peakontor teda toetama. Nii võib näiteks tuua püsiva tegevuskoha toimimise tarbeks kuludele põhineva mööbli üleandmise või kuludele põhineva teenuse osutamise, mida saamata püsiv tegevuskoht oma tegevust alustada ei saaks. Kui aga peakontor müüb sama kaupa või osutab samu teenuseid lisaks püsivale tegevuskohale ka sõltumatutele kolmandatele isikutele, tuleb kauba või teenuse hinna määramisel lähtuda tehingute turuväärtusest.

Osad kontserniettevõtjad kasutavad kontsernikontot, mis annab võimaluse suunata kontsernisiseseid vabasid rahalisi vahendeid just sellele kontserni liikmele, kes neid antud hetkel vajab. Kui kontsernikontol olevat raha kasutab kontserni liige, kellel vabasid vahendeid enda kontol ei ole ja seega kasutab teiste kontserni liikmete vahendeid, siis on tegemist laenuga, millelt tuleb arvestada intressi ning intressimäär peab vastama turuväärtusele. Pangad võimaldavad genereerida erinevaid kontsernikonto aruandeid, sh iga kontserni liikme rahalisi liikumisi eraldi.

Kui maksumaksjale on selge, et tehingu väärtus ei vasta turuväärtusele, saab selliste tehingute vahe deklaratsioonis ka välja tuua ning lisanduva tulumaksukohustuse täita. Vahe on võimalik välja tuua maksudeklaratsiooni TSD lisa 6 real 10. Tulumaks hinnaerinevuselt on 2011. aastal 21/79.

Kui maksukohustuslane ei ole tasunud maksu seadusega sätestatud tähtpäevaks, on ta kohustatud arvestama ja tasuma tähtpäevaks tasumata maksusummalt intressi. Intressi arvestatakse alates päevast, mis järgneb päevale, mil maksu tasumine seaduse järgi pidi toimuma, kuni tasumise või tasaarvestamise päevani, viimane kaasa arvatud. Intressimäär on 0,06% päevas. Tasutud intresse ei ole lubatud ettevõtlustulust maha arvata ning need maksustatakse ettevõtlusega mitteseotud kuluna.

Dokumentatsiooni tähtajaks esitamata jätmise eest on võimalik karistada väärteomenetluse korras rahatrahviga kuni 3200 eurot. Erandjuhtudel on võimalik deklaratsioonides valeandmete esitamise eest karistada ka kriminaalmenetluse korras (rahatrahv kuni 16 miljonit eurot).

Tagasi sisukorda

–page5–

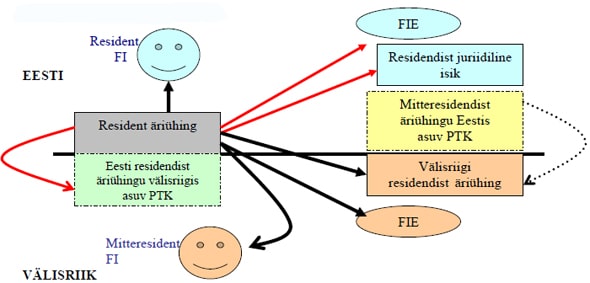

2. Seotud isikud ja püsiv tegevuskoht

Vaatleme isikute ringi, kelle vahel toimuvatele tehingutele saab kohaldada siirdehindade turuväärtusest erinevate tehinguväärtuste maksustamist. Nimetatud sätteid kohaldatakse residendist juriidiliste isikute, mitteresidendi Eestis asuva püsiva tegevuskoha ning füüsilisest isikust ettevõtjate tehingutele kõikide seotud isikutega, st määrus kohaldub ka residentidest juriidiliste isikute vahelistele tehingutele ning tehingutele füüsilisest isikust ettevõtja ja temaga seotud isikute tehingutele, kes ei ole mitteresidendid. Sõnaselgelt on siirdehinna määramise reeglid kasutatavad ka isiku ja tema teises riigis asuva püsiva tegevuskoha vahelistele tehingutele (TuMS § 8 lg 3).

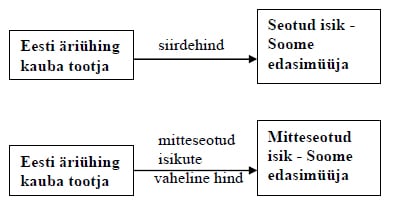

Allpool olevates skeemides on näha, millised tehingud seotud osapooltega residendist äriühingul ja füüsilisest isikust ettevõtjal seoses siirdehindade regulatsiooniga tähelepanu alla satuvad (punased nooled tähistavad tehinguid, millele laieneb siirdehinna regulatsioon alates 01.01.2007).

Residendist äriühingu tehingud

Füüsilisest isikust ettevõtja tehingud

Tagasi sisukorda

–page6–

2.1 Seotud isikud

Isikud on omavahel seotud, kui neil on ühine majanduslik huvi või kui ühel isikul on teise üle valitsev mõju.

Ühine majanduslik huvi on isikutel, kes tegutsevad ühise eesmärgi nimel toote või teenuse arendamisel, valmistamisel ja turustamisel, sõlmivad omavahel kulude jagamise kokkuleppeid, omavad pikaajalistel lepingutel põhinevaid majandussuhteid, sõlmivad kokkuleppeid eesmärgiga vältida maksukohustuse täitmist vmt.

Valitsev mõju on võimalus ühe või mitme ettevõtja poolt ühiselt teise ettevõtja või füüsilise isiku poolt ettevõtja aktsiate või osade omamise kaudu, tehingu või põhikirja alusel või muul viisil otseselt või kaudselt mõjutada teist ettevõtjat, mis võib seisneda õiguses:

- oluliselt mõjutada teise ettevõtja juhtorganite koosseisu, hääletamist või otsuseid

- kasutada või käsutada teise ettevõtja kogu vara või olulist osa sellest (konkurentsiseadus § 2 lg 4).

Maksumaksjaks on:

- Eesti juriidiline isik,

- Eesti füüsilisest isikust ettevõtja,

- mitteresidendi Eestis asuv püsiv tegevuskoht.

Tehingupooleks seotud isik, kes on:

- füüsiline isik,

- juriidiline isik (sh avalik-õiguslik juriidiline isik),

- püsiv tegevuskoht.

Seotud isikute loetelu TuMS §-s 8 ei ole lõplik ning on näitliku loomuga. Isikuna saab käsitleda nii juriidilist kui ka füüsilist isikut. Igal juhul käsitatakse seotud isikutena järgmisi isikuid:

- abikaasad, elukaaslased või otse- või külgjoones sugulased;

- ühte kontserni kuuluvad äriühingud äriseadustiku § 6 tähenduses:

- kui üks äriühing on teises äriühingus osanik või aktsionär ning omab seal häälteenamust, nimetatakse osalevat ühingut emaettevõtjaks ja ühingut, kus ta osaleb, tütarettevõtjaks. Emaettevõtja tütarettevõtjaks on ka ühing, kus häälteenamus on teisel tütarettevõtjal või tütarettevõtjatel üksinda või koos emaettevõtjaga.

- tütarettevõtjaks on ka ühing, kus teine ühing (emaettevõtja) omab selle osaniku või aktsionärina lepingu alusel või ilma selleta valitsevat mõju.

- emaettevõtja koos tütarettevõtjatega moodustab kontserni.

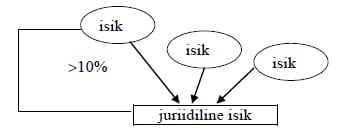

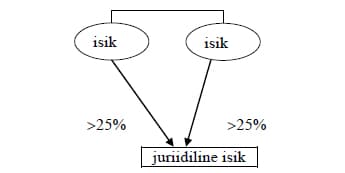

- juriidiline isik ja füüsiline isik, kellele kuulub vähemalt 10% selle juriidilise isiku aktsia- või osakapitalist, häälte koguarvust või kasumi saamise õigusest;

|

Näide

|

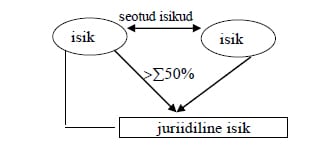

- isikule kuulub koos teiste temaga seotud isikutega kokku üle 50% juriidilise isiku aktsia- või osakapitalist, häälte koguarvust või õigusest juriidilise isiku kasumile;

|

Näide

|

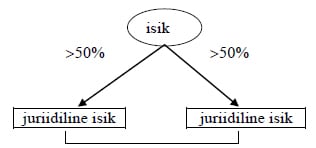

- juriidilised isikud, kelle aktsia- või osakapitalist, häälte koguarvust või kasumi saamise õigusest üle 50% kuulub ühele ja samale isikule või seotud isikutele;

|

Näide

|

- isikud, kellele kuulub üle 25% ühe ja sama juriidilise isiku aktsia- või osakapitalist, häälte koguarvust või kasumi saamise õigusest;

|

Näide

|

- juriidilised isikud, kelle juhatuse või juhatust asendava organi kõik liikmed on ühed ja samad isikud (näiteks kui üks liige juriidilise isiku juhatuses on rohkem, siis seotust selle sätte alusel ei teki)

- tööandja ja tema töötaja, töötaja abikaasa, elukaaslane või otsejoones sugulane

- isik on juriidilise isiku juhtimis- või kontrollorgani liige (TuMS § 9), juhtimis- või kontrollorgani liikme abikaasa või otsejoones sugulane.

Tehinguid isikutega, keda loetakse töötajaks TuMS § 48 lg 3 tähenduses, või vastavalt TuMS § 48 lg 6 kohaselt eelnimetatud isiku abikaasaks, elukaaslaseks või otse- või külgjoones sugulaseks, käsitletakse erisoodustusena ning maksustamine toimub TuMS § 48 alusel.

Siirdehinna ja tehingu turuväärtuse erinevuse maksustamine saab olla vaid ühekordne.

Tagasi sisukorda

–page7–

2.2 Püsiv tegevuskoht

Tulumaksuseaduse muutmise seadusega laiendati alates 01.01.2007 seotud isikute vaheliste tehingute väärtuse määramise sätteid ka mitteresidendist juriidilise isiku püsiva tegevuskoha kaudu või püsiva tegevuskoha arvel tehtud tehingutele.

TuMS § 7 lg 3 järgi arvestatakse mitteresidendi tulu, mida ta saab Eestis asuva püsiva tegevuskoha kaudu, kui tulu, mida see püsiv tegevuskoht oleks võinud saada iseseisva maksumaksjana, kes tegutseb samade või sarnaste tingimuste alusel samadel või sarnastel tegevusaladel ja on täiesti iseseisev mitteresidendi suhtes, kelle püsiv tegevuskoht see on.

Mitteresidendi Eestis asuva püsiva tegevuskoha maksustamist käsitleb TuMS § 53 ning nimetatud paragrahvi lg 4 kohaselt maksustatakse TuMS § 50 alusel tulumaksuga püsivale tegevuskohale omistatud kasum, mis on maksustamisperioodil püsivast tegevuskohast rahalises või mitterahalises vormis välja viidud.

Eeltoodud sõnastusest tulenevalt maksustati mitteresidendi püsivat tegevuskohta ka varem, lähtudes tõekspidamisest, et mitteresidendi püsiva tegevuskoha tehingud peaksid maksustamise mõistes vastama turuhinnale. Tulumaksuseaduse § 53 lg 46 on sõnaselge viide turuväärtuse nõudele ning rahandusministri asjakohasele määrusele.

Tagasi sisukorda

–page8–

3. Tehingute võrreldavus

Siirdehindade määramine algab võrreldavuse analüüsiga. Võrreldav tehing peab olema tehtud mitteseotud isikuga.

Tehingud on võrreldavad, kui tehingute või tehingupoolte vahelised erinevused ei mõjuta oluliselt määruses sätestatud meetodite abil analüüsitava tehingu omadusi või kui erinevusi on korrigeerimise abil võimalik kõrvaldada.

Tehingute võrdlemisel eelistatakse maksumaksja ja temaga mitteseotud isikute vaheliste tehingute andmeid kolmanda isiku ja temaga mitteseotud isiku vaheliste tehingute andmetele ning Eesti andmebaasides sisalduvaid andmeid välisriigi andmebaaside andmetele.

Võrdluseks saab kasutada vaid sarnaseid tehinguid. Tehingud on sarnased, kui ükski erisus tehingute vahel ei mõjuta tehingu väärtust mõjutavaid tegureid oluliselt või on neid mõjusid võimalik korrigeerida. Arvesse tuleb võtta poolte riske, kohustusi ja hüvesid, muu hulgas koguseid ja nendest sõltuvaid hinnaalandusi, tarnetingimustest tulenevaid hinnaerisusi, turuosa suurendamiseks rakendatava hinnastrateegia kasutamist või turuosa suurendamisega seotud suuremaid kulusid.

Ükski erinevus kontrollitava ja võrreldava tehingu vahel ei tohi omada olulist mõju tingimustele, mida analüüsitakse, olgu see tehingu hind või lisatav kasumiosa. Kui erinevusi on võimalik korrigeerida, siis korrigeeritakse võrreldava tehingu hinda või kasumiosa, mitte kontrollitava tehingu hinda.

Võrreldavate leidmiseks saab kasutada vaid avalikke (kõigile kättesaadavaid) andmeid. Oluline on, et juhindutaks teabest, mis oleks pidanud tehingupooltele olema kättesaadav enne tehingu teostamist, samuti tuleb silmas pidada poolte prognoose tulevaste kulutuste ja ootuspärase kasumi kohta, mis kehtisid tehingu teostamise ajal. Kuigi maksuhaldur võib sarnaste tehingute kohta omada andmeid, mida ta on saanud erinevate isikute maksukontrolli tulemusena, ei või ta nimetatud maksusaladusega kaitstud andmeid kasutada. Samuti peab ka maksumaksja põhjendama seotud isikutega tehtud tehingu hinda andmetega, mis ei ole vaid talle teadaolevad. Seega nii maksumaksja kui ka maksuhaldur peavad avaldama oma maksuarvestuse aluseks olnud allikad ja andmed üksteisele.

Parimaid võrreldavaid andmeid leiab analüüsides ettevõtjaid, kes tegelevad samas tööstusharus, müüvad samu tooteid, osutavad sarnaseid teenuseid, on sama suurusega, bilansid on sarnased, asutakse samas riigis, võetakse sarnaseid riske, lähiajalugu ning ärikultuur on sarnased (nt Läti, Leedu).

Kontrollitud tehinguga võrreldavate andmete leidmiseks võib kasutada näiteks äriregistri, krediidiinfo ja statistikaameti kogutud avalikke andmeid, Eesti Panga, väärtpaberite keskregistri, börsi jne teavet. Vastavalt sisule ja usaldatavusele võib heaks allikaks olla nii meedia kaudu kättesaadav kui ka äriühingute internetti riputatud teave. Erinevad äriühingud on koostanud kommertsandmebaase, mida on samuti võimalik kasutada võrreldavate leidmiseks, kuigi küllalt suure kasutamise tasu eest.

Andmebaasidest on võimalik leida nimekiri isikutest, keda on vaja täiendavalt analüüsida eesmärgiga täpsemalt tuvastada tõeliselt võrreldavad tehingud või andmed. On tõenäoline, et andmebaasist leitud andmed ei ole piisavalt võrreldavad. Väiksemaid erinevusi, mis turuväärtuse määramist oluliselt ei mõjuta, on võimalik korrigeerida. Näiteks, kui kaks äriühingut tegelevad sarnaste toodete müügiga, kuid üks äriühing pakub lisaks toote kohaletoimetamise teenust, siis toote kohaletoimetamise teenuse suhtes on võimalik kohaldada korrigeerimist, kui see toote turuväärtust oluliselt ei mõjuta.

Võrreldavate tehingute leidmiseks on laialdaselt kasutusel ka rahvusvahelised andmebaasid, kust on võimalik leida teavet nii Eesti kui ka teiste Euroopa riikide isikute kohta. Andmebaasid sisaldavad äriühingute finantsandmeid, sh majandusaasta aruandeid, finantssuhtarve, statistikat sarnaste ettevõtete juurdehindluse kohta jne. Otsingute puhul on võimalik sisestada otsingukriteeriume, andmeid on võimalik sorteerida suuruse, tegutsemispiirkonna, tegevusala jpm järgi.

Kuigi andmebaaside kasutamine on tasuline, on tegemist avalike andmetega, mis on kõigile kättesaadavad.

Andmebaasidest võrreldavate leidmise kulg ja tulemused on vaja dokumenteerida, et hiljem oleks võimalik jälgida, milliste sammude tulemusena, milliseid valikuid tehti ja millisel ajahetkel võrreldavad on leitud.

Võrdlusandmete otsimisel on oluline mõistlikkuse põhimõte, st siirdehinna turuväärtusele vastamise tõendamiseks nõutavate dokumentide hulk ja detailsus peab vastama konkreetse tehingu asjaoludele ja tehingu hinnale ning need peavad olema piisavad tõendamaks siirdehinna vastavust turuväärtusele, kui seotud isikute vahelise tehingu käigus kasutatav hind on sarnane teiste samal tegevusalal tegutsevate mitteseotud isikute vaheliste tehingute väärtustega ei ole turuväärtusele vastamise tõendamiseks otstarbekas teha kulutusi kallitele andmebaasidele.

Tagasi sisukorda

–page9–

3.1 Võrreldavuse kriteeriumid

Võrreldavuse määramiseks on vaja analüüsida kõiki tehingu väärtust mõjutavaid asjaolusid.

Võrreldavuse kriteeriumid jagunevad järgnevalt:

- tehingu objekti omadused,

- tehingu tegemisel täidetud ülesanded,

- tehingu tingimused,

- tehingu täitmist mõjutavad majanduslikud tingimused,

- tehingupoolte äristrateegiad.

Tagasi sisukorda

–page10–

3.1.1 Tehingu objekti omadused

Üheks võrreldavuse kriteeriumiks on tehingu objekti omadused. Vara ja teenuse sarnasus on kõige olulisem siis, kui võrreldakse seotud ja mitteseotud isikute vaheliste tehingute hindu (võrreldava hinna meetod) ning vähem oluline kasumimäärade kõrvutamisel (edasimüügi hinna meetod, kulupõhine meetod).

Materiaalse vara puhul võrreldakse vara füüsilisi omadusi, kvaliteeti ja vastupidavust, tarnete kättesaadavust ja mahtu, tarnelepingu kehtivuse aega, samuti sarnaste kaupade ja asenduskaupade kättesaadavust antud turul.

Mittemateriaalse vara korral võrreldakse peamiselt tehingu olemust, vara liiki, vara loomise, säilitamise ja kasutamisega seotud kulusid ning riske. Samuti vara õiguskaitse olemasolu, selle kestvust ja ulatust, geograafilisi piiranguid, müügipiiranguid kaubale, vara osas üle antud õiguste ulatust ning, litsentsi- või frantsiisi saaja kliendinimistuid. Lisaks tuvastatakse vara omanik ning kellel on õigus vara müügist tulu saada.

Mittemateriaalsete varade all peetakse eelkõige silmas:

- patente, leiutisi, valemeid, menetlusi ja kavandeid;

- autoriõiguseid ja kirjanduslikke või kunstilisi kompositsioone;

- ärinimesid, kaubamärke ja -nimesid;

- frantsiise, litsentse või lepinguid;

- meetodeid, programme, süsteeme, protseduure, kampaaniaid, uurimis- või teadustöid, ennustusi, hinnanguid, klientide nimekirju või tehnilisi andmeid ja muud sarnast, mille väärtus on mitte selle füüsilises olekus vaid selle intellektuaalses sisus.

Mittemateriaalse vara väärtus tehakse kindlaks vara liigi alusel ning vara väärtuse määramisel peetakse silmas kõiki majanduslikke asjaolusid.

Kui on tegemist tööstusliku omandi objektiga, siis tuleb arvesse võtta objekti mainet, objekti kasutamisega seotud geograafilisi ja ajalisi piiranguid, ekspordikindlustust, erandlikkust, selle vara võõrandamise võimalusi, vara mõjuastet vara käsutaja tegevusel jmt.

Mittemateriaalse vara väärtuse määramiseks on 3 meetodit.

- Turupõhine meetod – väärtus määratakse ostjate ja müüjate vaheliste võrreldavate varadega tehtavate tehingute põhjal.

- Maksumusel põhinev meetod – väärtus määratakse hinnanguliste kulude põhjal, mida tuleks kanda, et konkreetset vahendit välja töötada või asendada.

- Tulul põhinev meetod – väärtus määratakse konkreetse vara abil tulevikus teenitava majandusliku kasu hetkeväärtuse põhjal.

Mõnikord on keeruline kindlaks teha, kas tegemist on mittemateriaalse vara müügiga või teenuse müügiga ehk kas tegemist on kasutustasuga või teenustasuga. Kasutustasu hind määratakse üldjuhul protsendina käibest.

Teenuse osutamisel võrreldakse teenuse osutamise kestust, laadi, ulatust, teenuse osutamisega seonduvaid kulusid ja riske.

Seotud isikute vaheliste tehingute puhul on tegemist eelkõige:

- juhtimis- ja haldustegevusega;

- turundustegevusega;

- tehnilise tegevusega või mõne muu tegevusega, mida teostatakse seotud isiku kasuks või tema nimel.

Kindlaks on vaja teha, kas teenus tegelikult osutati ja kuidas teenuse eest tasuti. Oluline on teada, millised on hinna ja tasumise kujunemise põhimõtted ning kas teenuse hind peab vastama turuväärtusele. Kui teenuse saaja tasub võimaluse eest kasutada teenust, kuid teenust ei saa või saab teenust, mille väärtus on väiksem, kui on tasutud, siis loetakse teenus osutatuks, kui mitteseotud isik võrreldavatel asjaoludel oleks valmis tasuma üksnes sellise teenuse kasutamise võimaluse eest (nt advokaatidele makstakse igakuiselt kindlaks määratud summa, olenemata sellest, kas teenust kasutatakse igakuiselt või mitte).

Kontsernisiseste teenuste eest on võimalik tasuda kahel erineval viisil:

- teenuse osutaja saab iga teenuse eest eraldi tasu, mis on eristatav teistest kontserniliikmete vahel tehtavatest maksetest (direct-charge method);

- teenuse osutamisega seotud kulud jagatakse kontserniliikmete vahel (indirect-charge method, vt kulude jagamise kokkulepped)

Teenustasu turuväärtusele vastavuse hindamisel arvestatakse, et teenuse osutaja peaks tavaliselt saama osutatud teenuse eest sellist tasu, mis katab teenuse osutamisega seotud kulud ja toodab kasumit. Teenuseks ei loeta tegevust, mis dubleerib ülesannet, mida maksumaksja täidab ise ning mille osutamisel maksumaksja kasu on juhuslik.

Tagasi sisukorda

–page11–

3.1.2 Tegevusanalüüs

Kahe mitteseotud ettevõtja omavahelistes tehingutes vastab tehingu tasu tavaliselt kummagi ettevõtja täidetud ülesannetele (võttes arvesse kasutatud vara ja võetud riske). Tegevusanalüüsi eesmärk on leida võrreldav tehing mitteseotud isikutega. Selleks, et leida võrreldav tehing, tuleb teada, milliseid ülesandeid oma tehingu käigus täidavad seotud isikud ning kuidas on ülesanded jaotunud mitteseotud isikute vahelises tehingutes, mida osapooled täidavad. Oluline on ka analüüsida, kuidas on osapoolte vahel jaotunud tehinguga seotud riskid, milliseid varasid kumbki osapool selle tehingu tarbeks kasutab jne.

Ülesanded, mille täitmisele võrreldava tehingu otsimisel peaks tähelepanu pöörama, on olenevalt tehingust näiteks:

- disainimine,

- tootmine,

- komplekteerimine,

- uurimis- ja arendustegevus,

- teenindamine,

- soetamine,

- turustamine,

- reklaam,

- transportimine,

- rahastamine,

- juhtimine.

Kõigepealt on vaja välja selgitada vaatluse all oleva tehinguosalise peamised ülesanded. Kui mitteseotud ettevõtjate vahelises tehingus täidetud ülesannetes esineb seotud isikute vahelise tehingu käigus täidetavate ülesannetega võrreldes olulisi erinevusi, mille mõju ei ole võimalik elimineerida, ei saa nimetatud tehinguid võrdluseks kasutada. Kui üks osapool täidab teise osapoolega võrreldes rohkem ülesandeid, on määravaks nende ülesannete majanduslik tähtsus, mis väljendub nende sageduses ja iseloomus ning väärtuses tehingu osapoolele. Tegevusanalüüsi tehes tuleb erilist tähelepanu pöörata grupi ülesehitusele. Alati on vaja teada, millised on maksumaksja riskid ja kohustused oma ülesannete täimisel.

Nagu mainitud, tuleb tehingu käigus täidetavate ülesannete võrdlemisel pöörata tähelepanu ka osapoolte kanda jäävatele riskidele. Riskianalüüsis vaadeldakse majanduslikult olulisi riske ning seda, millised seotud isikute vahel tehtud tehinguosalised neid riske kannavad.

Vabaturul kompenseerib suurema riski kõrgem oodatav tulu. Seetõttu ei ole kontrollitud ja kontrollimata tehingud ning seotud ja mitteseotud ettevõtjad omavahel võrreldavad, kui võetud riskide osas esineb olulisi erinevusi ning nende korrigeerimine ei ole võimalik.

Kontrollida tuleks eelkõige järgmisi riske:

- tururiskid – kõikumised tooraine ja valmistoodangu realiseerimise hinnas;

- kahjurisk, mis on seotud investeeringutega varasse ja seadmetesse ning nende kasutamisega;

- edu või läbikukkumise risk, mis on seotud investeeringutega uurimis- ja arendustegevusse;

- finantsriskid, mis on tingitud näiteks valuutakursi ning intressimäärade kõikumisest;

- laenuriskid;

- varude (ladustamise) risk;

- tootevastutuse risk.

|

Näide

|

Toodud näites saab siirdehinna turuväärtuse määramisel kasutada sarnase toote hinda, mida kasutatakse mitteseotud isikute vahelises tehingus, kuid seda vaid juhul, kui nii tegevusanalüüs kui ka tegevusanalüüsi käigus tehtav riskianalüüs näitavad, et ülesanded ja riskid on tehingutes sarnaselt jaotunud.

Kui seotud isikute vahelist ja mitteseotud isikute vahelist tehingut võrreldes selgub, et tehingutega seotud ülesanded on küll sarnaselt jaotunud – Eesti osapool toodab (disainimine, tootmine, komplekteerimine) ning kõik edasimüügiga seonduv (reklaam, transport, turustamine) on Soome edasimüüja kanda – ei saa tehingute hindu võrreldavaks lugeda, kui tehingutega seotud riskid ei ole sarnaselt jaotunud. Näiteks on seotud isikute vahelise tehingu puhul Soome edasimüüja kanda vastutus toote kvaliteedi eest, samas kui mitteseotud isikute vahelises tehingus vastutab toote kvaliteedi eest Eesti tootja ise. Oluline on siinjuures selgeks teha, milline on reaalne risk ja selle suurus.

Tehingute hind sellistel puhkudel ei saa olla samal tasemel hoolimata sellest, et tegemist on sarnase tootega ning tehingute käigus täidetavad ülesanded on sarnaselt jaotunud.

Tegevusanalüüsi teostamine on kõige olulisem edasimüügi hinna meetodi ja kulupõhise meetodi kasutamisel.

Tagasi sisukorda

–page12–

3.1.3 Tehingu tingimused

Lepingu tingimused – mitteseotud isikute vahelistes ärisuhetes on lepingutingimustes määratletud õiguste, kohustuste, riskide ja hüvede jaotumine lepinguosaliste vahel. Lepingu tingimused võivad sisalduda ka osapoolte muus kirja- või infovahetuses ega pea olema sõnastatud kirjalikus lepingus.

Kui tingimused ei ole kirjalikult fikseeritud, tuleb lepingulised suhted kindlaks teha osapoolte käitumise ning mitteseotud osapoolte vahelistes suhetes valitsevate majanduslike põhimõtete alusel. Lepingulisi tingimusi eiratakse või muudetakse pärast lepingu jõustumist üldjuhul ainult siis, kui see on mõlemale osapoolele kasulik.

Mitteseotud ettevõtjate vahelistes ärisuhetes tagab lepingu tingimustest kinnipidamise tavaliselt huvide lahkuminek. Taoline huvide lahkuminek ei pruugi seotud isikute puhul esineda ning seetõttu on oluline kontrollida, kas osapoolte käitumine on lepingu tingimustega vastavuses või on nende käitumisest ilmne, et tingimusi ei järgita ja tegemist on pettusega.

Tagasi sisukorda

–page13–

3.1.4 Majanduslikud tingimused

Hinnad võivad erinevatel turgudel varieeruda ning seda isegi ühe ja sama vara või teenuse piires. Võrreldavuse tagamiseks peavad turud, kus seotud ja mitteseotud isikud tegutsevad, omavahel võrreldavad olema ning olemasolevad erinevused ei tohi hinda oluliselt mõjutada või on nende mõju võimalik korrigeerimistega kõrvaldada.

Majanduslike tingimuste võrdlemisel tuleb alustada vastava toote või teenuse turu või turgude määratlemisest, võttes arvesse olemasolevaid asenduskaupu või -teenuseid.

Majanduslike tingimuste hulgas, mis on turgude võrreldavuse määramisel olulised, on:

- geograafiline asukoht ja turgude suurus;

- turgudel valitsev konkurents ning ostjate ja müüjate suhteline konkurentsivõime turul;

- asenduskaupade ja –teenuste olemasolu (või risk);

- pakkumine ja nõudlus turul tervikuna ning konkreetses piirkonnas ning tarbijate ostuvõime;

- riiklik sekkumine turu protsessidesse, selle iseloom ja ulatus (sh maksusoodustused, siseriikliku maksustamise erisused ja muud õiguslikud regulatsioonid);

- tootmiskulud (sh kulutused maale, tööjõule, kapitalile) ning transpordikulud;

- turupositsiooni iseloom (jae- või hulgimüük);

- tehingu toimumise aeg jne.

Tagasi sisukorda

–page14–

3.1.5 Äristrateegia

Võrreldavuse kindlakstegemiseks siirdehinna määramisel vaadatakse üle ka ettevõtjate äristrateegiad. Äristrateegias on arvesse võetud ettevõtja tegevuse mitmeid aspekte, sh uuendusi ja tootearendust, arengu mitmekülgsust, riskide hajutamist, hinnangut poliitilistele muudatustele, olemasolevate ning kavandatavate tööjõudu reguleerivate ning kavandatavate seaduste mõju ning muid tegureid, mis puudutavad ettevõtja igapäevast tegevust.

Igasugune äristrateegia (nt toote turule toomine) ei pruugi realiseeruda, kuid realiseerumata jäämine ei luba veel strateegiat siirdehinna arvutamisel arvestamata jätta. Kui aga loodetav tulu oli juba tehingu toimumise ajal ebatõenäoline või kui väidetavat äristrateegiat, mis oodatud tulemusi ei anna, jätkatakse kauem kui ettevõtja seda teeks, võivad maksumaksja väited tekitada kahtlusi.

Tagasi sisukorda

–page15–

4. Tehingute väärtuse määramine

Siirdehinna määramise kõige olulisem osa on võrdlusandmete leidmine. Sobivate võrreldavate leidmiseks on vaja läbi viia põhjalik analüüs, mis on mahukas ja keeruline töö.

4.1 Andmete analüüs

Hinnavahemik – kui siirdehinna meetodi või meetodite rakendamisel või mitme võrreldava tehingu andmete analüüsiks kasutamisel saadakse tehingu turuväärtuseks mitu tulemust, moodustub hinnavahemik ning konkreetse tehingu hind loetakse turuväärtuse põhimõttele vastavaks juhul, kui see ei välju võrreldavate tehingute põhjal määratud hinnavahemiku piiridest.

Kui võrreldavaid tehinguid on palju ja hinnavahemik on liiga lai, tuleb korrigeerida võrdlusandmeid. Ühe võrreldavaks tehinguks võetud tehingu oluline eristumine muudest võrreldavaks võetutest võib tähendada, et tehingut mõjutab midagi, millest analüüsi läbiviija ei pruugi teadlik olla – kasutatud tarkvara, lepingutingimuste erinemine vmt – ja sellisel juhul see konkreetne tehing võrreldavaks tehinguks ei sobi. Võrreldavaid tehinguid peab olema teatud hulk, et saaks analüüsi läbi viia.

Periood – tehingu faktide ja asjaolude täielikuks mõistmiseks analüüsitakse vajadusel pikema perioodi (mitme aasta) andmeid. Kontrollitavaid andmeid tuleb võrrelda eelmiste aastate samade andmetega, sest nii on võimalik kõrvaldada äritegevuse erinevatest etappidest ning majandustsüklitest tulenevaid hinnaerinevusi.

Erinevate perioodide andmete kasutamisel peab arvestama sellega, et tehingute toimumise hetkel ei pruukinud olemas olla seda teavet, mis on kontrollimise ajaks kättesaadavaks muutunud.

Kahjumid – mitteseotud isikud lõpetavad tegevuse, kui nad on järjekindlalt kahjumis. Kui aga terve seotud isikute grupp on kasumis, võib näiteks ühes riigis tegutsev seotud isik olla pidevas kahjumis ning tema tegevust ei lõpetata. Kindlaks tuleb teha, millega seotud isikud kahjumit põhjendavad. On väga tõenäoline, et pidev kahjum ühel isikul võimaldab teise seotud isiku juures suuremat kasumit saada.

Kahjumis olek ei tähenda siiski alati maksudest kõrvalhoidumist, vaid sellel võib olla majanduslik põhjus. Mõistliku perioodi jooksul võib kahjum olla põhjustatud ka kavandatud äristrateegiast (nt turu hõivamine, senisele kahjumlikule tegevusele alternatiivi otsimine, kui tegevuse täielik lõpetamine koheselt oleks kahjumlikum kui tegevuse lühiajaline jätkamine).

Seotud isiku kahjumiperioodi on asjakohane võrrelda mitteseotud isikute kahjumiperioodidega.

Kombineeritud tehing – tehingu väärtus määratakse iga tehingu kohta eraldi. Üksteisega seotud tehingute ehk kombineeritud tehingute koguväärtus määratakse juhul, kui tehingud on üksteisega nii tihedalt seotud või üksteisele järgnevad, et neid pole võimalik eraldi hinnata. Sel juhul antakse hinnang kombineeritud tehingule, kasutades siirdehindade turuväärtuse määramise meetodeid. Võimalusel jagatakse kombineeritud tehingud, tehingu väärtuse kindlaks määramiseks, eraldi tehinguteks.

Tegelik tehing – tehingu väärtuse hindamise eeskirjad kehtivad seotud isikute vahel tehtud tehingutele sõltumata sellest, kas tehing põhineb kirjalikul lepingul või mõnel muul dokumendil või tõestusmaterjalil. Turuväärtuse määramiseks tuvastatakse tegelik tehing. Üldjuhul lähtub maksuhaldur maksumaksja tehtud tegelikest tehingutest neid ümber hindamata.

Tehingute ümberhindamine võib olla asjakohane ning õigustatud, kui:

- tehingu majanduslik sisu ei ole vastavuses tehingu vormiga või

- tehingu sisu ja vorm on küll vastavuses, kuid tehinguga seotud kokkulepped ei lähtu ratsionaalsetest ärihuvidest ning tehingu korraldus ei ole kasumlik ega majanduslikult põhjendatud. Sellise olukorra näiteks on tulevikus läbiviidava uurimistöö tulemusest tekkiva intellektuaalse vara piiramatu kasutusõiguse müük pikaajalise lepingu alusel ühekordse makse eest. Samas kui ühest küljest võib tehingut vaadelda kui kaubandusliku vara üleandmist, ei ole sugugi kohatu, kui maksuhaldur kõrvutab taolise tehingu kõiki tingimusi (ning mitte üksnes hinda) nende tingimustega, mida taolise vara ülemineku korral oleksid kehtestanud mitteseotud ettevõtjad, kui tehing oleks nende vahel toimunud. Seega oleks ülalkirjeldatud juhul maksuametil kohane kokkuleppe tingimusi korrigeerida ning vaadelda seda kui jätkuva uurimistegevuse alast lepingut.

Tagasi sisukorda

–page16–

4.2 Meetodid

Maksumaksja peab valima kõige sobivama tehingu väärtuse määramise meetodi, arvestades tehingu iseärasusi, olemasolevate andmete usaldusväärsust, eelduste ja prognooside põhjendatust ning tehingut, millele rakendatakse siirdehinna meetodit, samuti võrdluseks kasutatavate tehingute sarnasuse astet.

Meetodi valikul kehtib reeglina "parima meetodi reegel" (best method rule), mille kohaselt konkreetsetest faktidest ja asjaoludest lähtuvalt valitakse meetod, mis võimaldab määrata kõige usaldusväärsemalt turuväärtust. Nii maksumaksja kui maksuhaldur peavad suutma konkreetse meetodi valikut põhjendada (määruse § 11).

Siirdehinna turuväärtuse määramisel kasutatakse ühte või mitut järgmist meetodit:

- võrreldava hinna meetod (Comparable uncontrolled price method – CUP);

- edasimüügi hinna meetod (Resale price method – RPM);

- kulupõhine meetod (Cost-plus method – CPLM);

- jagatud kasumi meetod (Profit-split method – PSM);

- tehingupõhine tootluse meetod (Transactional net margin method – TNMM või Comparable profits method – CPM).

Maksumaksja võib siirdehinna turuväärtuse määramiseks kasutada lisaks ülaltoodud meetoditele ka muid meetodeid. Samuti võib maksuhaldur rakendada teist, mitte maksumaksja valitud siirdehinna meetodit, kui põhjendab, et maksumaksja valitud meetod on ebasobiv.

Võrreldava hinna meetodi, edasimüügi hinna meetodi ja kulupõhise meetodi puhul on oluline meeles pidada, et võrdlusandmete kogumisega seotud ressursi kulu oleks mõistlik ja proportsioonis tehingu väärtusega.

Täiendavat teavet meetodite kohta leiab OECD poolt koostatud siirdehinna määramise juhistest. Näidisülesanded on toodud käesoleva juhendi lisas 1.

Tagasi sisukorda

–page17–

4.2.1 Võrreldava hinna meetod

Võrreldava hinna meetodiga arvutatakse välja, kas hind, millega teostatakse tehing seotud isikute vahel, on tehtud turuväärtuse põhimõtte kohaselt ning on vastavuses samaväärse mitteseotud isikute vahel teostatud tehingu (võrreldav tehing) hinnaga.

Võrreldava hinna meetodiga leitakse võrreldav tehingu väärtus (hind) kas:

- tehingust, millega vara võõrandaja või teenuse osutaja võõrandab sarnast vara või osutab sarnast teenust sarnastel tingimustel temaga mitteseotud isikule, või

- tehingust, millega vara või teenuse ostja ostab sarnast vara või sarnast teenust sarnastel tingimustel temaga mitteseotud isikult.

Meetodi rakendamiseks peavad tehingute toimumise tingimused ja asjaolud olema samaväärsed (punktis 3.1 kajastatud võrreldavuse kriteeriumid peavad olema täidetud), kusjuures tehingud loetakse võrreldavaks ainult juhul, kui seotud isikute vahelise tehingu objekt (vara või teenus) ja tehingu olud on põhiosas samad kui mitteseotud isikute vahelises tehingus. See nõue loetakse täidetuks vaid siis, kui tehingu objektid ja olud on sarnased või kui tehingute andmetes on erinevusi, mida saab korrigeerida ilma, et see kahandaks andmete usaldusväärsust.

Korrigeerimine on vastuvõetav vaid juhul, kui konkreetse erinevuse lisaväärtus võrreldavale tehingule on konkreetselt määratletav. Näide: kauba müük – võrreldavaks saab kasutada sarnase kauba müügitehingu hinda hoolimata sellest, et mitteseotud isikute vahelises tehingus on kauba müük toimunud koos kohaletoomise tingimusega. Tasu kauba transportimise eest saab võrreldava hinna määramisel mitteseotud isikute vahelise tehingu hinnast lahutada.

Võrreldavuse kindlaksmääramisel tuleb arvesse võtta kõiki võrreldavust määravaid tegureid, eelkõige aga:

- võõrandatava vara või osutatava teenuse omadusi ja toote kvaliteeti;

- tegevusanalüüsi;

- lepingute tingimusi;

- müügiga seonduvat mittemateriaalset vara;

- ostjale ja müüjale reaalselt kättesaadaval olnud alternatiivseid kaubanduslikke kokkuleppeid;

- tehingus osalevate ettevõtjate majanduslikku olukorda ja –tingimusi, müügikäivet, turutasandit (nt hulgimüük/jaemüük) ja äristrateegiaid;

- geograafilist turgu, kus tehingud aset leiavad

- tehingute toimumise aega jne.

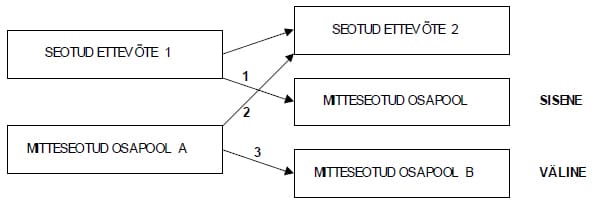

Mitteseotud isikute vaheliste võrreldavate tehingute puhul tuleks välistele võrreldavatele hindadele eelistada siseseid võrreldavaid hindu.

- Siseste võrreldavate hindadega on tegemist tehingu puhul, kus üheks tehingu osapooleks on seotud ettevõtja ning teiseks osapooleks mitteseotud ettevõtja. Sisesel võrreldaval hinnal põhineva võrreldava hinna meetodi rakendamine on eelistatud kuna tehingute detailse võrdlusanalüüsi teostamiseks vajalikud detailid on kättesaadavad (sh lepingutingimused, võetud riskid ja teostatavad ülesanded).

- Väliste võrreldavate hindadega on tegemist juhul, kus mõlemad tehingu osapooled on mitteseotud isikud.

Skeemil on kujutatud seotud isikute vaheline tehing ning võrreldavad tehingud:

- seotud isikute vaheline tehing, mille väärtuseks on siirdehind;

- sisene võrreldav hind, mida nõutakse/tasutakse kauba või teenuse eest võrreldavates tehingutes mitteseotud isikute vahel – seotud ettevõtja 1 ja mitteseotud osapoole vahel (tehing 1);

- sisene võrreldav hind, mida nõutakse/tasutakse kauba või teenuse eest võrreldavates tehingutes mitteseotud isikute vahel – seotud ettevõtja 2 ja mitteseotud osapool A vahel (tehing 2) ja

- väline võrreldav hind, mida nõutakse/tasutakse kauba või teenuse eest võrreldavates tehingutes mitteseotud isikute vahel – mitteseotud osapool A ja mitteseotud osapool B vahel (tehing 3).

Võrreldava hinna meetod on parim lahendus situatsioonides, kus:

- sisene võrreldav hind on olemas;

- tehing hõlmab tarbekaupu, millede puhul pisierinevused kauba omadustes on ebaolulised;

- ettevõtjatevaheliste laenude intressimäära arvutamiseks.

Võrreldava hinna meetodit ei rakendata, kui:

- teabe hankimine võrreldavate tehingute toimumise või tehingute tingimuste kohta ei ole otstarbekas (ei ole, on liiga palju või on teabe hankimine ebamõistlikult kulukas võrreldes tehinguväärtusega)

- erinevusi tehingute hindade vahel ei ole võimalik piisava täpsusega korrigeerida, et selgitada välja mitteseotud isikute poolt sarnastel tingimustel tehtava sarnase tehingu väärtust (sellel juhul tohib võrreldava hinna meetodit rakendada ainult koos teiste meetoditega).

Näide võrreldava hinna meetodi kohaldamise kohta on OECD juhendmaterjali II peatüki punktides 2.11 kuni 2.13.

|

Näide

|

Kui Eesti äriühing müüb sarnast kaupa sarnastel tingimustel mitteseotud isikule hinnaga 80 eurot, siis võetakse nimetatud hind aluseks määramaks Eesti äriühingu poolt seotud isikule müüdud kauba hinda. Kui võrreldavuse analüüsi tulemusena selgus, et võrreldavus on piisav, peab seotud isikuga tehtud tehingu hind olema võrreldav mitteseotud isikuga tehtud tehingu hinnaga ehk 80 eurot.

Tagasi sisukorda

–page18–

4.2.2 Edasimüügi hinna meetod

Edasimüügi hinna meetodit rakendatakse siis, kui vara või teenus on soetatud seotud isikult ja müüakse edasi mitteseotud isikule. Võrdluse aluseks on edasimüüja hinnalisand. Müügihinnast lahutatakse arvestuslik edasimüügi hinnalisand, mida võrreldakse võrreldavas tehingus lisatava hinnalisandiga. Hinnalisand peab katma kulud, mida maksumaksja seoses tehinguga kandis, proportsionaalse osa perioodikuludest ja jätma kontrollitavale isikule tehingu teostamisel täidetud ülesannetele vastava kasumi, mida sarnase tehingu puhul tavaliselt saab edasimüüja, kes ei ole ostjaga seotud isik.

Suhtarvud edasimüügi hinna meetodi kohaldamiseks on järgmised:

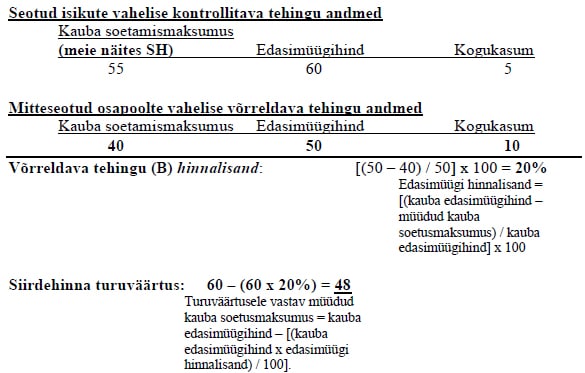

1) edasimüügi hinnalisand = [(edasimüügihind – soetusmaksumus) / edasimüügihind] x 100

2) turuväärtusele vastav soetusmaksumus = edasimüügihind – [(edasimüügihind x edasimüügi hinnalisand) / 100]

Turuväärtusele vastav hinnalisand leitakse kontrollitud tehingu hinnalisandi võrdlemisel:

- maksumaksja ja temaga mitteseotud isiku vahelise tehingu hinnalisandiga, mis annab võrdluseks sisese võrreldava hinnalisandi või

- mitteseotud isikute vahelise tehingu hinnalisandiga, mis annab võrdluseks välise võrreldava hinnalisandi.

Sisesel võrreldaval hinnalisandil põhinev edasimüügi hinna meetodi rakendamine on eelistatud kuna tehingute detailse võrdlusanalüüsi teostamiseks vajalikud detailid on kättesaadavad (sh lepingutingimused, võetud riskid ja teostatavad ülesanded).

Võrdlemisel tuleb eriti pöörata tähelepanu tehingu teostamisel täidetud ülesannete sarnasusele.

Usaldusväärseima tulemuse saab, kui nimetatud meetodit kasutatakse materiaalse vara või standardse teenuse (nt mööbel, telekommunikatsiooni teenused) edasimüügi puhul ning edasimüüja ei lisa varale või teenusele arvestatavat väärtust. Pakendamist, ümberpakendamist, märgistamist või lihtsamat montaaži (koostetööd, sh kokkupanek, ülesseadmine, monteerimine) ei loeta üldjuhul füüsiliseks muutmiseks. Kauba või teenuse soetamise ja edasimüügi vahele jäänud ajavahemik peab olema võimalikult lühike.

Edasimüügi hinna meetodit ei rakendata, kui:

- teabe hankimine võrreldavate tehingute toimumise või tehingute tingimuste kohta ei ole otstarbekas (teavet ei ole, on liiga palju või on teabe hankimine ebamõistlikult kulukas võrreldes tehinguväärtusega)

- erinevusi tehingute hinnalisandite vahel ei ole võimalik piisava täpsusega korrigeerida, et selgitada välja mitteseotud isikute poolt sarnastel tingimustel tehtava sarnase tehingu väärtust (nimetatud juhul tohib edasimüügi hinna meetodit rakendada ainult koos teiste meetoditega)

Näited edasimüügi hinna meetodi rakendamise kohta on OECD juhendmaterjali II osa punktides 2.29 kuni 2.31.

|

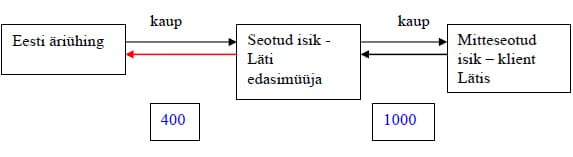

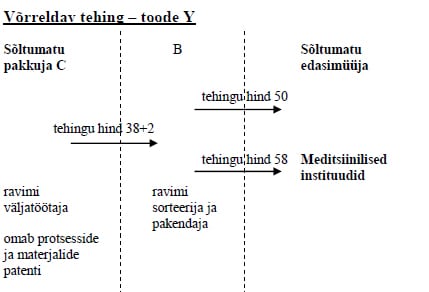

Näide edasimüügi hinna meetodi valemite kasutamisest (andmed lihtsustatud) Eesti äriühing müüb kaupa seotud isikust Läti edasimüüjale hinnaga 400 eurot, kes müüb selle edasi Läti klientidele hinnaga 1000 eurot. Kuna Läti edasimüüja ei lisa edasimüüdavale kaubale olulist väärtust ning vastutus toote kvaliteedi eest on Eesti äriühingu kanda, saab siirdehinna turuväärtuse määramiseks kasutada edasimüügi hinna meetodit.

Et siirdehinna turuväärtust leida, on vaja leida võrreldav tehing ja määrata, milline on sarnaste mitteseotud hulgimüüjate hinnalisand Lätis sarnaste kaupade puhul sarnastel tingimustel. Oletame, et leidsime sarnase tehingu, kus iseseisev mitteseotud Läti edasimüüja müüb edasi iseseisvalt mitteseotud Eesti pakkujalt ostetud sarnast kaupa. Nimetatud tehingut saame kasutada siirdehinna turuväärtuse leidmiseks.

Läti sõltumatu edasimüüja müüb kauba Läti klientidele hinnaga 900 eurot. Läti edasimüüja ostis müüdud kauba mitteseotud Eesti äriühingult hinnaga 500 eurot. Läti edasimüüja hinnalisand on [(900 – 500)/900] x 100 = 44% (valem määruses § 13 lg 3). Kasutades mitteseotud isikute tehingu põhjal leitud hinnalisandit (44%), saame leida Eesti äriühingu ja Läti seotud isikuga tehtud tehingu (siirehinna) turuväärtuse, võttes aluseks hinna, millega Läti edasimüüja müüb edasi kaupa Läti klientidele (1000 eurot). 1000 – (1000 x 44)/100 = 560 (valem määruses § 13 lg 5). Eesti äriühingu tulu, mida ta oleks kirjeldatud tehingust saanud, kui tehingut ei oleks mõjutanud tehingupartnerite seotus, oleks 400 euro asemel pidanud olema 560 eurot. Isikute seotuse tõttu saamatajäänud tulu on 560 – 400 = 160 eurot, millelt TuMS § 50 lg 4 alusel kuulub tasumisele tulumaks 160 x 21/79 = 45 eurot. |

Tagasi sisukorda

–page19–

4.2.3 Kulupõhine meetod

Kulupõhist meetodit kasutatakse materiaalse varaga seotud tehingute ja teenuste puhul ning eelkõige tootmise või montaažiga (koostetööga, sh kokkupanek, ülesseadmine, monteerimine) seotud tegevuste puhul.

Kulupõhise meetodi kohaldamisel lähtutakse tehingu täitmisega seotud kuludest, mida maksumaksja kannab kontrollitud tehingus. Ühtviisi olulised on nii lisatav kasumimäär, mis peab vastama turuväärtusele, kui ka aluseks võetavad kulud, mis peavad olema asjakohased. Vara soetusmaksumusele või teenuse osutamisega seotud kuludele lisatakse arvestuslik brutokasumimäär, mida võrreldakse võrreldavas tehingus lisatava kasumimääraga.

Suhtarvud kulupõhise meetodi kohaldamiseks on järgmised:

1) kasumimäär = [(müügihind – tehingu kulud) / tehingu kulud] x 100

2) turuväärtusele vastav müügihind = [(tehingu kulud x kasumimäär) / 100] + tehingu kulud.

Usaldusväärseima tulemuse saab, kui on olemas sisene võrreldav kasumimäär (saadakse tehingust, mida seotud isik teeb mitteseotud isikuga) ja tegemist on tootmise või teenuse osutamisega ning tootja ei osale mittemateriaalsete väärtuste loomisel. Kulupõhist meetodit kasutatakse sagedasti juhtimisteenuste puhul.

Kulupõhist meetodit ei rakendata, kui:

- teabe hankimine võrreldavate tehingute toimumise või tehingute tingimuste kohta ei ole otstarbekas (teavet ei ole, on liiga palju või on teabe hankimine ebamõistlikult kulukas võrreldes tehinguväärtusega)

- erinevusi tehingute juurdehindluste vahel ei ole võimalik piisava täpsusega korrigeerida, et selgitada välja mitteseotud isikute poolt sarnastel tingimustel tehtava sarnase tehingu väärtust (tohib rakendada ainult koos teiste meetoditega).

Näide kulupõhise meetodi kohaldamisest on OECD juhendmaterjali II osa punktides 2.46 kuni 2.48.

|

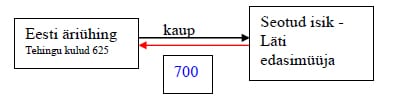

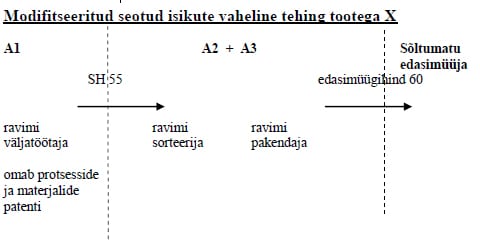

Näide kulupõhise meetodi valemite kasutamisest (andmed lihtsustatud) Eesti äriühing müüb seotud isikust Läti emaettevõttele pooltooteid (jalgrattaosi) hinnaga 500 eurot. Emaettevõte komplekteerib toote ning vastutab lõpptoodangu kvaliteedi eest. Läti emaettevõte müüb toote Läti klientidele edasi hinnaga 2000 eurot. Kuna Läti emaettevõte lisab edasimüüdavale kaubale olulist väärtust, kasutatakse siirdehinna turuväärtuse määramiseks kulupõhist meetodit.

Et siirdehinna turuväärtust leida, on vaja leida võrreldav tehing ja määrata, milline on sarnaste mitteseotud isikute kasumimäär sarnaste kaupade puhul sarnastel tingimustel. Oletame, et leidsime sarnase tehingu, kus iseseisev mitteseotud Läti edasimüüja ostab sarnast kaupa iseseisvalt mitteseotud Eesti pakkujalt. Nimetatud tehingut saame kasutada siirdehinna turuväärtuse leidmiseks.

Läti edasimüüja ostis müüdud kauba mitteseotud Eesti äriühingult hinnaga 800 eurot. Eesti äriühingu kulud nimetatud tehingus olid 600 eurot ning kasumimäär seega [(800 – 600)/600] x 100 = 33% (valem määruses § 14 lg 2). Kasutades mitteseotud isikute tehingu põhjal leitud kasumimäära (33%), saame leida Eesti äriühingu ja Läti seotud isikuga tehtud tehingu (siirehinna) turuväärtuse, võttes aluseks kulud, mida Eesti äriühing tehingus kandis, seega 625 eurot. Eesti äriühingu tulu, mida ta oleks kirjeldatud tehingust saanud, kui tehingut ei oleks mõjutanud tehingupartnerite seotus, oleks 75 eurot asemel pidanud olema 206 eurot. Isikute seotuse tõttu saamatajäänud tulu 206 – 75 = 131 eurot, millelt tulumaksuseaduse § 50 lg 4 alusel kuulub tasumisele tulumaks 131 x 21/79 = 37 eurot. |

Tagasi sisukorda

–page20–

4.2.4 Jagatud kasumi meetod

Jagatud kasumi meetodit kasutatakse juhul, kui kontrollitud tehingud on üksteisega väga seotud ja neid ei saa eraldi hinnata ning kui tehingupooled kasutavad tehingu raames väärtuslikku mittemateriaalset vara või muid unikaalseid varasid. Jagatud kasumi meetodi kohaldamine ei eelda võrreldavate tehingute olemasolu. Selle meetodi puhul määratakse kindlaks kasum, mida seotud isikud kontrollitud tehingust peaksid saama ning pärast tegevusanalüüsi jagatakse kasum tehingupoolte vahel sõltuvalt poolte panusest. Iga ettevõtja panuse aluseks on tegevusanalüüs ning panuse suurust hinnatakse niivõrd, kuivõrd see on võimalik olemasolevate usaldusväärsete turuandmete alusel.

Jagatud kasumi meetodit on võimalik kohaldada kahel viisil, mis teineteist ei välista:

- tehinguosalise panusele põhinev kasumi jagamine, mida kasutatakse eelkõige kombineeritud tehingute puhul – tehinguosaliste kasum kontrollitud tehingust jagatakse tehinguosaliste vahel vastavalt tehingu teostamisel täidetud ülesannetele;

- jääkkasumi jagamine, mida kasutatakse eelkõige mittemateriaalsete või muude unikaalsete varadega seotud tehingute puhul – tehinguosaliste kasum kontrollitud tehingust jagatakse tehinguosaliste vahel kahes etapis. Kõigepealt omistatakse teisi meetodeid kasutades tehinguosalistele see osa kasumist, mis vastab tehingu teostamisele täidetud rutiinsetele ülesannetele. Seejärel jagatakse tehinguosaliste vahel ülejäänud kasum, mis vastab tehingu täitmiseks kasutatud mittemateriaalsete või muude unikaalsete varade tootlusele.

Jagatud kasumi meetodit kasutatakse tavaliselt siis, kui puuduvad võrdluse läbiviimiseks piisavalt sarnased tehingud. Seega on meetod sobilik kasutamiseks just komplitseeritumates teenindussfäärides, nagu pangandus ja kindlustus ning seda just keerukamate tehingute puhul.

Jagatud kasumi meetodit kasutades on eelkõige vaja teostada kõigi tehingupoolte tegevusanalüüs.

Oluline on, et juhindutaks teabest, mis oli tehingupooltele kättesaadav enne tehingu teostamist, samuti tuleb silmas pidada poolte prognoose tulevaste kulutuste ja ootuspärase kasumi kohta, mis kehtisid tehingu teostamise ajal.

Tagasi sisukorda

–page21–

4.2.5 Tehingupõhine tootluse meetod

Tehingupõhine tootluse meetod võrdleb kontrollitud tehingu tootluse määra võrreldava tehingu tootluse määraga: tehingu ärikasum jagatakse kas tehingu kogukulude, müügitulu või tehingu täitmiseks kasutatud varadega.

Tootluse näiteid:

- müügitulu = puhaskasum/müügikäive (hea kasutada teenuste ja edasimüügi puhul, tehingud, kus personal mängib ärikasumi teenimisel suuremat rolli kui põhivarad)

- kulude tasuvus = puhaskasum/kogukulu (hea kasutada tootmise puhul, järjepidevuse mõõtmine võib olla keeruline)

Kasutatakse peamiselt siis, kui kontrollitud ja võrreldava tehingu tingimused on väga erinevad ning edasimüügihinna või kulupõhise meetodi kasutamine ei anna usaldusväärset tulemust. Samuti kasutatakse siis, kui kontrollitud ja võrreldava tehingu ese või tehingu teostamisel täidetud ülesanded erinevad oluliselt. Hea meetod teiste meetodite tulemuste kontrollimiseks.

Tehingupõhist tootlusmeetodit ei kasutata, kui kontrollitud tehingu täitmiseks on kasutatud väärtuslikku mittemateriaalset vara. Tehingute tootluse määrade võrdlemisel tuleb vaadelda nii seotud ettevõtja kui ka võrdluseks kasutatavate mitteseotud ettevõtjate mitme aasta andmeid, sest see võimaldab arvesse võtta toote eluea ning lühiajaliste majandustingimuste poolt tootlusele avaldatud mõju.

Tagasi sisukorda

–page22–

5. Kulude jagamise kokkulepped (Cost Contribution Agreements – CCAs)

Kulude jagamise kokkulepe asendab teenuse osutamise olukorras, kus ühisel tegutsemisel otsustatakse kulud huvitatud osapoolte vahel jagada. Kuigi omandiõigus kokkuleppe objektile kuulub ühele isikule, võib õigus asjast kasu saada ning kohustus kulusid kanda olla kokkuleppe kohaselt mitmel isikul. Iga kokkuleppe osalise poolt kantavad kulud peavad olema samaväärsed samadel tingimustel sõltumatute ettevõtjate poolt kantud kuludega proportsionaalselt konkreetse kokkuleppe osalise teenitud või loodetava tuluga.

Kulude jagamise kokkuleppe eesmärgiks on vastastikune kasu.

Kulude jagamise kokkulepe on seotud isikute vahel sõlmitud leping, millega jagatakse kokkuleppeosaliste vahel kulud ja riskid varade, teenuste või õiguste arendamisel, tootmisel või omandamisel. Määratletakse poolte õigused kokkuleppe eseme suhtes. Samuti on võimalik määratleda mitterahalised suhted ja panused. Teisisõnu sisaldab nimetatud kokkulepe lepingulise suhte iseseisvate juriidiliste isikute vahel eesmärgiga ühiselt finantseerida või jagada kulusid ning riske.

| Näide Seotud isikud ostavad laohoone ning jagavad kulud (nt soetamiskulud, renoveerimiskulud, kommunaalkulud jne) proportsionaalselt vastavalt laohoone pinna kasutamisele. Kui üks osapool astub kokkuleppe ulatusest välja, siis talle kompenseeritakse teiste kokkuleppe osaliste poolt (proportsionaalselt) sissemakse osa turuhinnas. Vabanenud pinna rendile andmise korral jagatakse teenitud tulu kokkuleppe osaliste vahel samuti proportsionaalsuse põhimõttel. |

Analoogselt jagatakse kulud uurimis- ja arendustegevuse puhul, mille tulemusena luuakse mittemateriaalne vara, mida iga osaleja kasutab vastavalt oma vajadustele, nt reklaamikampaaniate puhul jne.

Et olla vastavuses turuväärtuse põhimõttega, peab kulude jagamise kokkulepe vastama mõlemale kriteeriumile:

1) iga osaniku poolt kantavad kulud peavad olema võrreldavad samadel tingimustel sõltumatute ettevõtjate poolt kantud kuludega ning

2) iga lepinguosalise osa üldistest kuludest peab olema proportsioonis konkreetse osaniku osaga teenitud tulust.

Kulud, mida kulude jagamise kokkuleppes osalejad kannavad ei pea olema alati panustatud rahaliselt, st mõni kokkuleppes osaleja võib kokkuleppesse panustada näiteks inventariga (sellisel juhul peab panuse väärtus olema võrreldav teistega).

Proportsionaalsuse testi puhul on oluline hinnata nii osapoolte poolt tehtavaid sissemakseid kui ka tulusust, mida sõlmitavast lepingust loodetakse saada. Olenevalt kokkuleppe sisust võib proportsiooni määrata näiteks kokkuleppe vilja edaspidise kasutuse järgi (ühiselt rahastatud laohoone puhul) või käibe järgi (ühiselt rahastatud reklaamiteenuse puhul).

Kulude jagamise kokkulepetest on kirjutatud OECD juhendmaterjali VIII peatükis.

Tagasi sisukorda

–page23–

5.1 Kulude jagamise dokumenteerimine

Kulude jagamise kokkuleppe dokumentatsioon peab sisaldama järgmist teavet:

- kokkuleppes osalejate nimekiri, sh seotud isikud,

- kokkuleppega hõlmatud tegevused ja projektid,

- kokkuleppe kestvus,

- teave osaliste poolt eeldatavalt teenitava tulususe proportsionaalsete osade määramise kohta,

- kokkuleppes osalejate ja teiste ettevõtjate vaheline eeldatav kohustuste ja vastutuste jaotus,

- iga osalise esmase sissemakse vorm ja väärtus ning nii esmase kui järgnevate sissemaksete suuruse määramise tehnika detailne kirjeldus koos raamatupidamisreeglite rakendamise kirjeldusega,

- kokkuleppega liitumise ja kokkuleppe ulatusest väljaastumise ning kokkuleppe lõpetamise protseduuride ja tagajärgede kirjeldus,

- sätted sissemaksete tasakaalustamiseks või kokkuleppe tingimuste kohandamisteks tulenevalt majanduslike tingimuste/asjaolude muutusest.

Kulude jagamise kokkuleppe korral on alati nõutav dokumenteerimine.

Tagasi sisukorda

–page24–

6. Dokumenteerimise nõuded

Siirdehindade dokumenteerimine peab võimaldama maksuhalduril veenduda, et maksukohustuslasel olid mõistlikud põhjused uskuda, et siirdehinnad vastasid turuväärtusele.

Vastavalt TuMS § 50 lg 7 ja § 53 lg 46 on alates 01.01.2007 residendist äriühing ja mitteresidendi püsiv tegevuskoht kohustatud maksuhalduri nõudmisel esitama täiendavaid andmeid seotud isikutega tehtud tehingute kohta, samasse kontserni kuuluvate äriühingute tegevuse kohta ning kontserni struktuuri kohta. Andmete esitamise tähtaeg on 60 päeva. Dokumenteerimise nõuded on kehtestatud rahandusministri 10.11.2006 allkirjastatud määrusega nr 53 (sama määrus, mis sätestab ka tehingute võrreldavuse kriteeriumid ning siirdehinna turuväärtuse määramise meetodid).

Dokumentatsioonis sisalduv teave peab olema piisavalt põhjalik võimaldamaks maksuhalduril veenduda, et ettevõtjal oli põhjust uskuda siirdehinna turuväärtusele vastavusse. Dokumenteerimise detailsus ja põhjalikkus peab olema proportsionaalne tehingu ja selle hinna kujunemise keerukusega.

Seotud isikute vaheliste tehingute turuväärtuse määramiseks vajalike võrreldavate mitteseotud isikute leidmiseks võib (nii ettevõtja kui maksuhaldur) kasutada nii siseriiklikes kui ka rahvusvahelistes andmebaasides sisalduvat teavet.

Maksukohustuslasel on kohustus pidada arvestust maksustamise seisukohast tähendust omavate asjaolude kohta, anda seletusi, esitada deklaratsioone ja muid tõendeid ning säilitada neid seadusega ettenähtud tähtaja jooksul. Raamatupidamisarvestuse, maksuarvestuse ning dokumentide säilitamise reeglid tulenevad maksukorralduse seadusest ja raamatupidamise seadusest.

Tasumisele kuuluva maksusumma määramisel võtab maksuhaldur arvesse kõiki selles maksuasjas tähendust omavaid andmeid, mida maksuhaldur peab usaldusväärseks ning kui ettevõtja ei esita etteantud aja jooksul vajalikke dokumente, loetakse maksuhalduri poolt tehtud maksukorrigeerimine õigustatuks.

Täiendav dokumenteerimise kohustus on järgmistel isikutel:

- krediidiasutused, finantseerimisasutused ja kindlustusseltsid;

- isikud, kelle kontrollitud tehingu üheks osapooleks on madala maksumääraga territooriumil asuv isik;

- äriühing,

- kellel on töötajaid koos seotud isikutega 250 või rohkem või

- kelle käive koos seotud isikutega oli eelmisel maksustamisperioodil 50 miljonit eurot või rohkem või

- kelle konsolideeritud bilansimaht oli eelmisel maksustamisperioodil 43 miljonit eurot või rohkem;

- mitteresident Eestis püsiva tegevuskoha kaudu

- samadel tingimustel kui residendist äriühing.

Ka nendel isikutel, kellele ei laiene täiendav dokumenteerimise kohustus, on kohustus pidada arvestust maksustamise seisukohast tähendust omavate asjaolude kohta, anda seletusi, esitada deklaratsioone ja muid tõendeid ning säilitada neid seadusega ettenähtud tähtaja jooksul. Kuna määruses on sätestatud üldine dokumenteerimise kord – nimekiri asjaoludest, mis aitavad siirdehinna kujunemist põhjendada ning selle turuväärtusele vastamist tõendada, on seda teabe koondamiseks hea aluseks võtta. Soovitatav on ka nendel äriühingutel, kellel dokumenteerimise kohustust ei ole, siirdehinna turuväärtusele vastavuse tõendamiseks täiendavaid dokumente koguda, et vajadusel oleksid andmed olemas.

Rahandusministeerium on dokumendinõuete kehtestamisel aluseks võtnud Euroopa Liidu siirdehindadealase ühendatud foorumi (EU Joint Transfer Pricing Forum) tegevuse tulemusel koostatud 7. novembril 2005 Euroopa Komisjonile esitatud juhendmaterjali COM (2005) 543 "Tegevusjuhend Euroopa Liidus asuvate sidusettevõtete siirdehindade dokumenteerimiseks". Suurte äriühingute eristamisel väikestest ja keskmise suurusega äriühingutest lähtutakse Euroopa Komisjoni 2003. aasta 6. mai soovitusest 2003/361/EC (OJ 2003 L124, lk 36-41).

Maksuhaldurile esitatavad dokumendid jagunevad (määruse § 18):

- põhitoimik (Master file)–kontserni puudutavad dokumendid:

- kontserni äritegevuse ülevaade,

- kontsernisiseste omandisuhete kirjeldus ning kontserni liikmete tegevuse ülevaade, toimunud muudatused,

- üldine teave kontrollitud tehingutes osalevate seotud isikute ja kontrollitud tehingute kohta,

- kontrollitud tehingute raames täidetud ülesannete ja võetud riskide ülevaade,

- ülevaade kontsernile kuuluvast mittemateriaalsest varast,

- kontserni siirdehindade määramise poliitika kirjeldus,

- kulude jagamise kokkulepete ning siirdehindu käsitlevate eelotsuste nimekiri;

- riigiomased dokumendid (country specific file) – maksumaksja (Eesti äriühingu või mitteresidendi Eestis registreeritud püsiva tegevuskoha) tehtud tehingute dokumentatsioon mis täiendab põhitoimikut:

- äriühingu tegevuse kirjeldus, muudatused äristrateegias,

- kontrollitud tehingute kirjeldus,

- kontrollitud tehingute ja võrreldavate tehingute analüüs,

- selgitus siirdehindade väärtuse määramise meetodi valimise põhjuse ja selle kasutamise viisi kohta,

- võimaluse korral asjaomased sisesed ja välised võrdlusandmed ning viited võrreldavate tehingute allikatele.

|

Näited

|

Maksuhalduri nõutavate dokumentide hulk ja detailsus peab vastama konkreetse tehingu asjaoludele ja tehingu hinnale. Kui tehingute maht on ebaoluline, ei ole otstarbekas nõuda väga põhjalikku dokumenteerimist. Väiksemahuliste tehingute puhul piisab dokumentatsioonist, mis tõendab siirdehinna vastavust turuväärtusele, ning sellisel juhul ei pea dokumentatsioon sisaldama kõiki ülaltoodud toimikute punkte.

Kui dokumendid on koostatud võõrkeeles, võib maksuhaldurile esitada võõrkeelsed dokumendid. Maksuhaldur võib nõuda dokumentide tõlkimist eesti keelde. Hea tava on, et inglise keelsete dokumentide tõlkimist ei nõuta. Siiski peab arvestama, et tõlkimise kulud ei muutuks maksumaksjale põhjendamatuteks ega ebaproportsionaalseks.

Tagasi sisukorda

–page25–

7. Topeltmaksustamise kõrvaldamine

Siirdehinna turuväärtuse määramisega võib paratamatult kaasneda topeltmaksustamine. Kasum, mis on siirdehinna moonutamisega viidud ühest riigist teise ja viimases ka maksustatud, maksustatakse kontrollimise tulemusena uuesti ka esimeses riigis. Nii maksuhaldur kui ka maksumaksja peavad siirdehinna korrigeerimise puhul (maksuarvestuses) arvestama võimalike tagajärgedega tehingu teisele osapoolele.

Topeltmaksustamist on võimalik kõrvaldada olenevalt tehingute osapooltest kas siseriiklikult või riikidevaheliste kokkulepete alusel piiriüleselt.

- Siseriiklikult – maksukorralduse seaduse (MKS) alusel,

- EL liikmesriikide siseselt – vahekohtukonventsiooni abil,

- EL väliselt – maksulepingu olemasolul.

Siseriiklikult – kui tehingu osapooled on Eesti maksumaksjad ning ühe osapoole kasumit on maksuarvestuses korrigeeritud, tuleb korrigeerimine arvesse võtta ka tehingu teise osapoole maksustamisel. Tehingu teisel osapoolel on maksustamist tekitavate asjaolude äralangemisel võimalus MKS § 33 alusel esitada tagastustaotlus tulumaksu tagastamise või tasaarvestamise kohta. Enammakstud tulumaks tagastatakse maksumaksja taotluse alusel tehtud maksuhalduri otsusega.

Tulu- ja kapitalimaksuga topeltmaksustamise vältimise ja maksudest hoidumise tõkestamise lepingutes – on siirdehinna turuväärtuse määramisega seotud topeltmaksustamise vältimine sätestatud artikli 9 lõikes 2. Ka siin eeldatakse maksumaksjapoolset initsiatiivi enammakstud tulumaksu tagastamise taotluse esitamisega oma residendiriigile, kellega maksuhaldur alustab vajadusel vastastikuse kokkuleppe protseduuri (maksulepingu artikkel 25) teise riigi maksuhalduriga.

Euroopa Liidu liikmesriikide siseselt – liikmesriikide vahel on sõlmitud topeltmaksustamise kõrvaldamise konventsioon 90/436/EMÜ (vahekohtkonventsioon). Vahekohtukonventsiooniga on kehtestatud konkreetsed protseduurireeglid, kuidas kõrvaldada liikmesriikides tegutsevate seotud isikute kasumi topeltmaksustamine, mis võiks tekkida siirehinna korrigeerimisest. Konventsiooni kohaselt tuleb Eesti maksumaksjal teavitada Eesti maksuhaldurit juhul, kui siirdehinna korrigeerimine Eesti osapoole maksustamisel võiks mõjutada teise EL liikmesriigis asuva osapoole maksukohustust.

Kõigil kolmel juhul tuleb teave topeltmaksustamist tingivate asjaolude kohta esitada maksuhaldurile 3 aasta jooksul alates topeltmaksustamise asjaolude ilmnemisest.

Tagasi sisukorda

–page26–

7.1 Vaidluste lahendamine

Vaidemenetlus toimub tavalises vaidemenetluse korras. Vaidemenetlust alustatakse maksumaksjapoolse vaide esitamisega.

Vaidemenetlus toimub:

- siseriiklikult – MKS alusel,

- EL liikmesriikide siseselt – vahekohtukonventsiooni alusel,

- EL väliselt – maksulepingute alusel.

Siseriiklikult toimub vaidemenetlus MKS § 137 lg 1 ja lg 3 ning § 138 lg 1 alusel, kus on sätestatud, et menetlusosalisel on õigus 30 päeva jooksul esitada vaie maksu- ja tollikeskuse kaudu maksu- ja tolliametile ning taotleda haldusakti kehtetuks tunnistamist, muutmist või uue haldusakti väljaandmist.

MKS § 146 lg 1 alusel vaide esitamine ei peata vaidlustatava haldusakti täitmist. Menetlusosaline võib 30 päeva jooksul pöörduda Halduskohtusse MKS § 151 lg 2 ja halduskohtumenetluse seadustiku § 9 lg 1 kohaselt ka vaiet esitamata.

Tagasi sisukorda

–page27–

8. Lisa 1 Näidisülesanded

Näidisülesanne 1

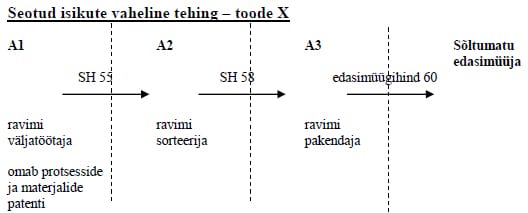

Farmaatsiatööstus

Asjaolud:

Seotud isik A1 on ravimi X väljatöötaja, kes omab protsesside ja materjalide patenti.

Seotud isik A2 sorteerib ravimid.

Seotud isik A3 pakendab need. Edasi müüakse ravimid sõltumatutele edasimüüjatele.

Kas siirdehind (tehingus isikute A1 ja A2 vahel) on vastavuses turuväärtuse põhimõttega?

SIIRDEHINNA TURUVÄÄRTUSE LEIDMINE

Tulemus

- Sarnastel tingimustel tehtud sarnase mitteseotud isikute vahelise tehingu hinnalisand 20%.

- Seotud isikule makstud siirdehind on liiga kõrge.

Näidisülesanne 2

Töötlev tööstus – jalatsivabrik

Asjaolud:

Seotud isik EmaCo on jalatsite tootmise ja turustamisega tegeleva kontserni emaettevõte. Seotud ettevõte TütarCo tegeleb otseselt jalatsite tootmisega. TütarCo tootmiskulud ühiku kohta on 10.- ning ta müüb jalatsipaari EmaCo-le hinnaga 12 ühiku kohta. EmaCo müüb jalatsipaari sõltumatule edasimüüjale hinnaga 100 ühiku kohta, kust edasi liiguvad jalatsid jaemüüki hinnaga 150.

SIIRDEHINNA TURUVÄÄRTUSE LEIDMINE

Tulemus

- Sarnastel tingimustel tehtud sarnase mitteseotud isikute vahelise tehingu turuhind on 10.90 ja 11.20 vahel.

- TütarCo-le makstud hind on liiga kõrge.

Suhtarvud kulupõhise meetodi rakendamiseks:

1) kasumimäär = [(müügihind – tehingu kulud) / tehingu kulud] x 100;

2) turuväärtusele vastav müügihind (meie näites SH) = [(tehingu kulud x (võrreldava tehingu põhjal välja arvutatud turuväärtusele vastav) kasumimäär)/100] + tehingu kulud.

Näidisülesanne 3

Kasumimeetodid

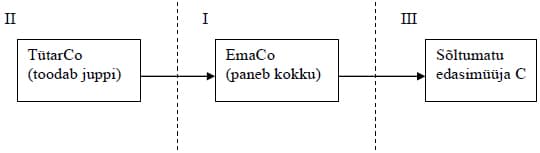

Ühe komponendi, mille tootmise käigus kasutati spetsiifilist oskusteavet siirdehinna määramine, olukorras, kus igasugune informatsioon praktiliselt puudub.

EmaCo, mis asub riigis I, on elektrooniliste kaupade tootja. Üks tema hilisematest toodetest on lame/laiekraaniga TV komplekt. Toote põhikomponent – lame/laiekraan – on välja töötatud ning kokku pandud ühes samasse kontserni kuuluvas tütarühingus TütarCo, mis asub riigis II. EmaCo müüb kokkupandud TV komplektid sõltumatule edasimüüjale C, mis asub riigis III.

Nii TütarCo, kui ka EmaCo on uuendusliku tootega seotud oskusteabe väljatöötamisel kandnud uurimus- ja arendustegevusega (R&D) seotud kulusid.

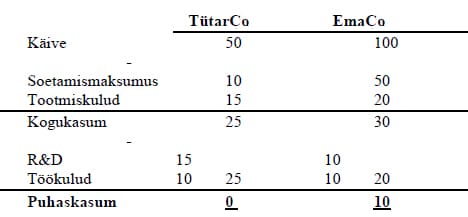

Nimetatud tootega seotud andmetest on TütarCo ja EmaCo kohta Sinu käsutuses järgmised numbrid.

a) TütarCo ja EmaCo esialgne kasumiarvestus

b) Teeme kindlaks TütarCo ja EmaCo tavapärase kasumi ning arvutame (kogu) jääkkasumi

Mõlemas jurisdiktsioonis on kindlaks määratud, et mitteseotud iseseisvad võrreldavad tootjad ilma meie näites kasutatud oskusteabeta teenivad kasumit 10% (kasumimäär otseste ja kaudsete tootmiskulude puhul) tootmiskuludest (välja arvatud soetamismaksumus).

TütarCo tootmiskulud on 15 ja seega peaks kasum kulude katteks TütarCo puhul vastama tootmiskasumile 1,5. EmaCo vastavad kulud on 20 ja seega peaks kasum kulude katteks EmaCo puhul vastama tootmiskasumile 2,0.

Jääkkasum on seega 6,5, milleni jõutakse lahutades ühendatud puhaskasumist 10 ühendatud tootmiskasumi 3,5.

c) Jääkkasumi jagamine

Algne kasumi jagamine (1,5 TütarCo-le ning 2,0 EmaCo-le) katab TütarCo ja EmaCo tootmise, aga ei tunnusta uurimus- ja arendustegevuse abil loodud lisandväärtust, mille tulemuseks oli tehnoloogiliselt edendatud toode.

TütarCo kulud uurimus- ja arendustegevusele on 15 ning EmaCo vastavad kulud 10, saades kogukuluks 25. Jääkkasumiks on 6,5, mida võib jaotada 15/25 TütarCo-le ning 10/25 EmaCo-le, millest tulenevalt on osade väärtusteks vastavalt 3,9 ning 2,6, nagu näidatud allpool:

TütarCo osa 6,5 x 15/25= 3,9

EmaCo osa 6,5 x 10/25= 2,6

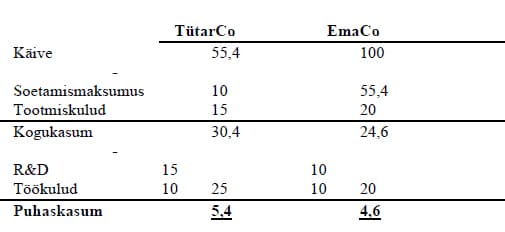

d) Kasumi ümberarvutamine

TütarCo puhaskasumiks oleks seega 1,5+ 3,9 = 5,4

EmaCo puhaskasumiks oleks seega 2,0 + 2,6 = 4,6

Siirdehinna turuväärtuse põhimõtteid järgides on jagatud kasumi meetodi abil TütarCo ja EmaCo korrigeeritud kasum järgmine:

Tagasi sisukorda

–page28–

8.2 Lisa 2 TSD lisa 6 rida 10 tabel 8

| 10. | Seotud isikute vaheliste tehingute väärtuse vahe |

Vormi TSD lisa 6 real 10 näidatakse residendist juriidilise isiku ja temaga seotud isiku või mitteresidendist juriidilise isiku püsiva tegevuskoha kaudu temaga seotud isikuga tehtud tehingute hinna ja nimetatud tehingute turuväärtuste vahe. Sel juhul lisatakse maksustatavale tulule saamata jäänud tulu või vähendatakse kulusid, mis maksumaksjal oleks jäänud kandmata. Tehingute turuväärtuse määramisel tuleb lähtuda TuMS § 50 lõigete 6 ja 8 alusel rahandusministri määrusega kehtestatud korrast. Eelnimetatut kohaldatakse ka mitteresidendist juriidilise isiku püsiva tegevuskoha kaudu või püsiva tegevuskoha arvel tehtud tehingutele (TuMS § 53 lõige 46).

Kui maksumaksja tegi maksustamisperioodil mitmeid tehinguid seotud isikutega, sh tehinguid, mis olid alla turuväärtuse ning tehinguid, mis olid üle turuväärtuse, tuleb tehingute väärtused summeerida ning täita TSD lisa 6 rida 10.

Maksumaksjale on lihtsam täita iga tehingu kohta eraldi tabel ning seejärel koondada tulemused ühte tabelisse, mis esitatakse maksuhaldurile.