Millal kajastada müügitulu? See on üks vastuolulisemaid küsimusi tänapäeva raamatupidamises.

Finantsarvestuse üks keerukamaid pähkleid, müügitulu kajastamine, sai hiljaaegu uued arvestuspõhimõtted. Uus standard hakkab kehtima küll 2018. aastast, kuid võib mõjutada 2017. aasta finantsaruandeid.

Keda mõjutab uus standard kõige enam?

Uus standard mõjutab kõiki ettevõtteid, kes koostavad IFRS raamatupidamisaruandeid, sest ettevõtte müügitulu kohta avalikustatava info hulk suureneb tunduvalt. Lisaks võivad muutuda müügitulu arvestuspõhimõtted paljudes ettevõtetes.

Uue standardi rakendumine mõjutab kõige rohkem nende ettevõtete müügitulu arvestust, kes:

- sõlmivad klientidega pikaajalisi müügilepinguid, mis algavad ühel ja lõppevad teisel majandusaastal;

- ja/või müüvad klientidele kaupu ja teenuseid koos ühtse paketina.

Pikaajalised müügilepingud võivad olla sõlmitud nii teenuse osutamiseks (nt ehitusteenuse puhul) kui ka kaupade müügiks (nt seeriatootmise puhul).

Ühtse paketina võidakse müüa näiteks mobiiltelefoni ja kaheaastast kõneteenust või tarkvaralitsentsi ja selle hooldusteenust. Näiteid võib tuua palju, sealhulgas selliseid, mille puhul ei tundu toode ja teenus olevat esmapilgul eristatavad. Nii võib tekkida olukordi, kus tootele antavat garantiid tuleb uue standardi järgi käsitleda eraldi müüdava teenusena. Ettevõtted peavad tulevikus olema suutelised selliseid toode + teenus pakette tuvastama ning toote müügitulu teenuse müügitulust eristama.

Uue standardi mõju on suurim telekommunikatsiooni-, ehitus- ja tarkvaraarendussektoris. Samas ei tohiks uute nõuete mõju alahinnata ka teistes tööstusharudes, näiteks sõiduautode või tööstusmasinate müügis, kinnisvaraarenduses, hulgikaubanduses, online-kaubanduses, spetsiifiliste tellimuse peale ehitatavate varade tootmises jms.

Avalikustatava info hulk kasvab

Müügitulu kohta avalikustatava info hulk suureneb tunduvalt. Kui praegu avalikustatakse müügitulu üldjuhul geograafiliste piirkondade ning teenustekaupade liigi lõikes, siis edaspidi on võib olla vajalik teha seda ka näiteks kliendirühmade, lepingutüüpide jms kaupa.

Sellise info kogumine võib olla väga ajamahukas. Osa avalikustatavast infost võib tunduda äriliselt liiga tundlik, kuid standardi kohaselt ei ole see piisav põhjus infot mitte avalikustada.

Arvestuspõhimõtted muutuvad selgemaks

Millal kajastada müügitulu? See on üks vastuolulisemaid küsimusi tänapäeva raamatupidamises. Kaupade müügi kajastamine on tavaliselt lihtne, ent kui ettevõttes on pikaajalised teenuslepingud, siis võib sellele küsimusele vastamine muutuda keeruliseks.

Praegu kehtivad müügitulu standardid IAS 11 ja IAS 18 ning nende tõlgendused jätavad müügitulu kajastamisel üsna palju tõlgendusruumi. Esineb olukordi, kus ettevõtted kasutavad majanduslikult sarnaste tehingute jaoks erinevaid arvestuspõhimõtteid. Uus IFRS 15 toob selgust juurde ja arvestuspõhimõtted peaksid ettevõtete lõikes ühtlustuma.

IFRS 15 põhiprintsiibi kohaselt peab ettevõtte müügitulu kajastamine peegeldama müüdavate kaupade ja teenuste üleminekut kliendile ning üle läinud kaupade ja teenuste eest saadaoleva tasu suurust. Selle põhiprintsiibi järgimiseks peab ettevõte kasutama müügitulu kajastamisel viie sammu mudelit:

- tuvastama lepingu;

- tuvastama lepingus kliendile antud lubadused, mis on üksteisest eristatavad ja millest klient saab eraldiseisvat väärtust;

- selgitama välja tehingu hinna;

- jagama tehingu hinna lepingus antud lubaduste vahel;

- kajastama müügitulu antud lubaduste täitmise jooksul või ajahetkel.

Kuidas see praktikas müügitulu kajastamist mõjutab? Sõltuvalt lepingutest võib müügitulu kajastamise hetk nihkuda varasemaks või hilisemaks. Mõnedes ettevõtetes, kus kajastatakse kogu tulu ühel ajahetkel, võib olla vajalik kajastada tulu mingi ajaperioodi jooksul (või vastupidi). Ettevõtted, kes kasutavad müügitulu kajastamisel valmidusastme meetodit, peavad selgitama, kas praegu kasutusel olev valmidusastme määramise meetod on sobilik ka IFRS 15 kontekstis.

IFRS 15 rakendumise mõju sõltub eelkõige müügilepingute tingimustest, kuid on tugevalt mõjutatud ka kohalikest õigusaktidest ja ettevõtte tavapärasest müügipraktikast.

Mõju sõltub eelkõige müügilepingute tingimustest, kuid tugevalt ka kohalikest õigusaktidest ja ettevõtte tavapärasest müügipraktikast.

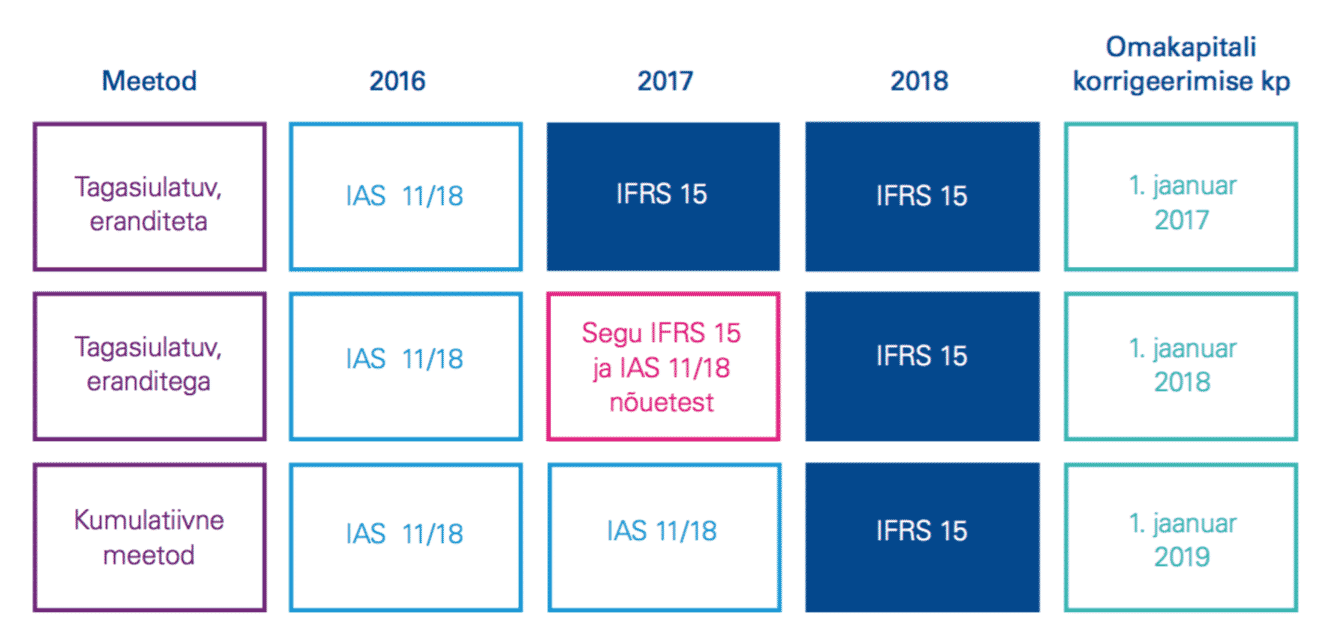

Standardile ülemineku võimalused

IFRS 15 standardit on kohustuslik rakendada hiljemalt alates 1. jaanuarist 2018. Ettevõtetele on antud võimalus valida, kas rakendada standardit tagasiulatuvalt või edasiulatuvalt. Tagasiulatuval rakendamisel korrigeeritakse võrdlusperioodi andmeid selliselt, nagu oleks IFRS 15 standard kehtinud kogu aeg. Ettevõtetel on võimalus kasutada ka lihtsustavaid erandeid. Samas tagab eranditeta tagasiulatuv rakendamine maksimaalse võrreldavuse aruandeperioodide vahel. Edasiulatuva ehk kumulatiivse meetodi kasutamisel on võrreldavus perioodide vahel kõige väiksem.

Järgmised sammud

Ettevõtted peaksid juba praegu selgitama, kuidas mõjutab standard kasutusel olevaid arvestuspõhimõtteid ja finantsnäitajaid. Uus standard võib mõjutada ettevõtte äritegevust veidi laiemalt kui ainult raamatupidamine. Näiteks võib muudatus mõjutada laenulepingute finantssuhtarve, töötajate preemiaskeeme ja tekitada vajaduse muuta müügilepingute tingimusi. Samuti nõuab praegu kehtiv IFRS raamatupidamise aastaaruande koostajalt hinnangut sellele, kuidas mõjutab uus standard ettevõtte finantsnäitajaid tulevikus. Kokkuvõtet erinevatest ülemineku variantidest võib näha all tabelis.

Eelneva põhjal peaksid ettevõtted otsustama, milline IFRS 15 standardile ülemineku variant neile ja aruande lugejatele kõige paremini sobib.

Uus IFRS 15 standard toob kaasa ulatuslikud muudatused, mis võivad olla väga olulise ja laiahaardelise mõjuga paljude ettevõtete jaoks. Sujuvaks üleminekuks uuele standardile soovitan esimesel võimalusel alustada järgnevate tegevustega:

- Analüüsida ettevõtte müügilepinguid.

- Selgitada uue standardi mõju ettevõtte finantstulemustele ja -seisule.

- Selgitada, millist infot on vaja hakata koguma, et täita uusi avalikustamise nõudeid.

- Teha otsus, millist standardile ülemineku meetodit kasutatakse ja kas võrdlusandmeid korrigeeritakse.

- Uuendada IT-süsteeme ja rakendada täiendavaid sisekontrollimehhanisme võimalike vigade vältimiseks.

- Soovitan protsessi kindlasti kaasata ka finantsaudiitori või -nõustaja.