EBITDA ehk kasum enne intresse, makse ja kulumit on ilmselt üks tulisemaid vaidlusi tekitanud finantsnäitajaid. Väärtusinvestorid põlgavad seda, samas kui analüütikud ja juhtkonnad kasutavad antud numbrit ettevõtte väärtuse ja riskantsuse arvutamisel igapäevaselt. Paljudel juhtudel sõltub EBITDA tasemest ka juhtkonna töötasu. Kummal leeril on siis õigus ja mida peaks EBITDA eeliste ja puuduste kohta teadma?

Martin Fridsoni ja Fernando Alvarezi raamatus “Financial Statement Analysis” kirjeldatakse, et analüütikud said juba aastakümneid tagasi aru, et erinevate kapitalistruktuuriga ettevõtted võivad küll teenida sarnast puhaskasumit, kuid nende ettevõtete väärtus võib olla üsna erinev.

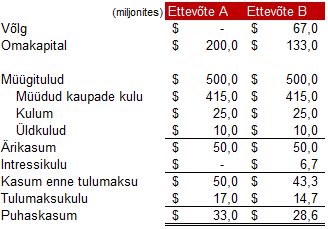

Näiteks oletame, et meil on ettevõte A, mis on võlavaba ja teenis möödunud aastal $33 mln kasumit. Samas tööstusharus tegutseb ka ettevõte B, millel on täpselt võrdsed müügitulud ja tegevuskulud, kuid ettevõtte puhaskasum on $28,6 mln. Erinevuse põhjustab ettevõtte B võlakoormus ehk kui A intressimaksed on 0, siis B’l on see juba märgatavalt suurem summa:

Ühel päeval avaldatakse pressiteade, et ettevõte A müüdi $660 miljoni eest. Teades, et sektoris on huvi ülevõtmiste vastu, soovib ettevõtte B omanik teada palju ta peaks potentsiaalselt ostjalt oma ettevõtte eest küsima. Kõige tavalisem on lähtuda puhaskasumist. Ettevõtte A müüdi 20 kordse kasumi eest ja rakendades sama kordajat ettevõtte B puhul saame, et viimane on väärt ($28,6 mln *20) $572 mln.

Kuna ettevõtted on ärilises mõttes täpselt samad, võiks loogiliselt võttes olla ka teise ettevõtte väärtus sama ehk $660 miljonit. Kuidas aga arvestada seda, et ühel ettevõttel B on võlga ja ettevõttel A pole? Siinkohal tulebki mängu ettevõtte väärtus, mis on võrdne omakapitali turuväärtuse ja netovõla summaga. Kuna me teame, et ettevõte võiks väärt olla $660 mln, siis on lihtne jõuda järeldusele, et ettevõtte B omanik võiks küsida oma osaluse eest $660 mln – $67 mln ehk $593 mln. Seda on $21 miljonit rohkem kui lihtsalt puhaskasumi kordaja järgi arvutades.

Situatsiooni võib vaadata ka läbi kapitalistruktuuride ühtlustamise ehk arvutades kui palju teeniks ettevõte B puhaskasumit kui laen täielikult tagasi maksta. Kuna ettevõtete äritegevus ja maksumäärad on identsed, siis puhaskasumid on intressimaksete ehk laenu puudumisel samuti võrdsed. Sellisel juhul sama puhaskasumi kordajat rakendades, mis ettevõtte A puhul, saame et ettevõtte B väärtus oleks samuti $660 mln. Siiski tuleb arvestada, et potentsiaalne ostja peab ettevõtte B puhul reaalselt panustama $67 mln võla tagasimaksmiseks, et ettevõte B muutuks sama kasumlikuks kui ettevõte A. Seega on ostja jaoks ettevõtte B väärtus selle täiendava investeeringu võrra väiksem ehk $593 mln.

Kuna ettevõtted võivad tegutseda erinevate kapitalistruktuuridega, maksumääradega, kulumi arvestamise põhimõtetega, kasutavadki analüütikud EV/EBITDA näitajat, et panna ettevõtted võrdsemasse positsiooni.

EBITDA leiab kasutust ka krediidianalüüsis, sest alati ei pruugi kaks ettevõtet olla sarnaselt riskantsed, kuigi nende intresside kattekordaja on võrdne. Majandustulemuste halvenedes (müügitulu ja brutokasumi langedes) on vähem riskantsem see ettevõte, kelle põhivara kulum on suurem. Kuna põhivara kulum on mitterahaline kulu, siis tegelikult jääb ettevõttele kulumi ulatuses kätte raha, et raskes olukorras intresse maksta.

Seega teoorias võib EBITDA suhtarvude kasutamine pakkuda väärtuslikku informatsiooni (nagu ka teised suhtarvud). Kuid nagu teistegi suhtarvude puhul on igal asjal oma aeg ja koht ning tegu pole mingi kõikvõimsa näitajaga, mille nimel ülejäänud parameetrid üle parda visata.

EBITDA suhtarvusid valesti kasutades võib investor teha endale korraliku karuteene. Tulles tagasi krediidianalüüsi juurde siis intresside kattevõime arvutamine EBITDA järgi võib jätta eksliku mulje. Näiteks 1980-ndate võimendusega ülevõtmiste puhul ei suutnud prognoositav ettevõtete ärikasum isegi kõige paremal aastal katta intressimakseid, sest laenukoormus oli niivõrd suur. Investoreid rahustati tõsiasjaga, et kulum pole reaalne rahaline kulu ja EBITDA järgi suudetakse intresse ilusti teenindada. Kahjuks polnud tulemused investorite jaoks positiivsed.

EBITDA kasutamine põhineb ühel varjatud eeldusel. See eeldus on ka põhjuseks, miks ülaltoodud näites investorid kahjumeid kandsid ning miks väärtusinvestorid EBITDAst lugu ei pea. Nimelt on kulumi (eriti just põhivara kulumi) tagasiliitmine kasumi hulka sobilik ainult perioodiks, mil ettevõte tõesti oma kapitalikulutusi edasi lükata saab, ilma, et see mõjutaks oluliselt ettevõtte konkurentsivõimet. Tõsiasi on, et ettevõte peab pidevalt endasse investeerima – seadmeid parandama ja uusi soetama, et püsida konkurentsis, sest investeeringute puudumisel tuleb varem või hiljem turujõududele alla vanduda. Illustratsiooniks sobib siin hästi viimases Warren Buffetti aktsionäride kirjas toodud lause:

“I wish we could keep our businesses competitive while spending less than our depreciation charge, but in 51 years I´ve yet to figure out how to do so. Indeed, the depreciation charge we record in our railroad business falls far short of the capital outlays needed to merely keep the railroad running properly, a mismatch that leads to GAAP earnings that are higher than true economic earnings.”

Tavaliselt on ühe äritsükli jooksul ettevõtte poolt tehtavad kapitalikulutused vähemalt sama suured kui kasumiaruandes raporteeritud kulum, äritegevust laiendava ettevõtte puhul isegi suuremad. Hoolimata oma mitterahalisest iseloomust kasumiaruandes, on seega tegu siiski reaalsete kuludega. See tähendab, et kui EBIT langeb alla vajalike intressimaksete saab finantsjuht DA real olevate kulutuste arvelt intressimakseid teha vaid piiratud aja (mõned kvartalid). Kui ettevõte ei tee investeeringuid pikema aja vältel võib üsna kindel olla, et ettevõte äritegevus seeläbi kannatab.

Siit tuleneb ka põhjus, miks väärtusinvestorid ei arvesta oma arvutustes EBITDAga. Nad on huvitatud sellest palju ettevõte omanikele raha teenib. Kuigi omanikule kätte jääv raha on suurem kui ettevõte midagi ei investeeriks, tähendab see, et ettevõtte eluaeg pole kuigi pikk ehk tegu on ajutise illusiooniga. Kuna ettevõtted kipuvad pikaajaliselt tegema reaalseid kulutusi vähemalt samas mahus kui kasumiaruandes näidatud kulum, pole tegelikult põhjust kulumit kasumile tagasi liita. Ettevõtte tegelikust kasumi teenimise võimest huvitatud investoritele ei ütle EBITDA kasum suurt midagi, kuna tegu pole pikaajaliselt jätkusuutliku kasumi näitajaga.

Seega käib EBITDA näitajatega kaasas üsna oluline piirang, sest tuleb arvestada, et DA on kasumiosa, mida saab muudeks otstarveteks kasutada vaid väga lühiajaliselt. Sellest hoolimata on aga EBITDAle omastatud analüüsides üsna keskne koht ja seda just hindamaks ettevõtte laenude teenindamise võimet.

Mõnikord kasutatakse EBITDA näitajat ka ettevõtte äritegevuse rahavoogude sünonüümina. Ka see peidab endas ohte, sest investorile võib ettevõtte tegelike rahavoogude halvenemine märkamata jääda. Mitte ainult pole maksud ja intressid tavapärane äritegevusega seotud rahaline kulu, vaid ettevõtte rahalist olukorda võivad suuresti mõjutada ka trendid varudes, klientidelt laekumata raha ja võlad tarnijatele.

Tihtipeale ilmnevadki esimesed ohumärgid siis, kui ettevõtte varud suurenevad või kliendid ei tasu enam oma arveid õigeaegselt. Näiteks võib juhtuda, et ettevõte ei suuda ostetud varusid maha müüa, kuid keeldub samas ka varude väärtust vähendamast. Ometigi on varude ostmiseks tehtud reaalseid rahalisi väljaminekuid. Ka klientide maksmata arvete kasv võib anda vihjeid, et kõik pole päris hästi. Näiteks võib juhtkond müügitulude suurendamise eesmärgil pakkuda klientidele pikemaid maksetähtaegasid või pakkuda tooteid/teenuseid vähem maksejõulistele klientidele. See aga tähendab, et ettevõte peab rohkem rahalist koormat enda kanda võtma kui varasemalt. Investori jaoks, kes kasutab traditsioonilise äritegevuse rahavoogude asemel EBITDAd, jääb see kõik aga kahe silma vahele.

Küll oleks hea, kui ettevõtete analüüsimiseks piisaks ainult ühest näitajast, kuid reaalselt tuleb leppida, et üht konkreetset näitajat, mis ütleks ettevõtte kohta kõike, pole olemas. EBITDA võimaldab paremini võrrelda sarnase äritegevuse ja erinevate kapitalistruktuuridega ettevõtteid ning hinnata tegelikku intresside maksevõimet piiratud aja jooksul, juhul kui ärikasum ei kata intresse ära. Samas on see üsna vilets ettevõtte jätkusuutliku kasumi ning rahavoogude näitaja.