Käesoleva aasta alguses palus Tallinna Tehnikaülikooli majandusteaduskonna tudeng Kaidi Rannak RMP.ee lugejate abi oma lõputöö “Paberivaba raamatupidamine Eesti ettevõtetes” uuringu läbiviimiseks. Kaidi tänab kõiki küsitlusele vastajaid ning saatis RMP.ee toimetusele ja lugejatele kokkuvõtte.

Uurimisobjektiks oli paberivaba raamatupidamine Eesti ettevõtetes. Eesmärgiks oli selgitada paberivaba raamatupidamise rakendamine ning selleks valmisolek Eesti ettevõtetes. Uuringu veebipõhisele ankeetküsitlusele vastas 177 Eesti ettevõtet, millest kõige aktiivsemad olid alla 10 töötajaga ettevõtted (82) ning kõige vähem vastasid need, kus töötab 250 ja enam töötajat (21 ettevõtet).

Võrreldavate andmete põhjal selgus, et uurimistöö valimiks võetud ettevõtete profiil (töötajate arv, asukoht, tegevusala) on suuresti sarnane Eesti Statistikaameti poolt avaldatud andmetega. Statistikaameti andmete usaldusväärsuses pole alust kahelda, seega saab järeldada, et valim on piisavalt representatiivne ning vastab olulises osas üldkogumi struktuurile. Autori poolt läbiviidud uuringu tulemuste põhjal saab teha üldistusi ning järeldusi kogu Eesti kohta.

Paberivaba raamatupidamise üheks osaks on e-arved ja e-arvetele ülemineku eelisteks on küsitlusele vastanud välja toonud mugavuse, kiiruse, ligipääsetavuse, kiire ettevõttesisese informatsiooni jagamise. Sellest saab järeldada, et Eesti ettevõtted pööravad rohkem tähelepanu aja- kui rahakokkuhoiule, sest rahalist kokkuhoidu e-arvetele ülemineku põhjusena toodi oluliselt vähem välja kui mugavust. E-arvetele üleminekul mõju raamatupidamise protsessile hindasid vastanutest positiivseks üle poole. Takistuseks e-arvetele üleminekul peeti investeeringu suurt maksumust ning ka klientide ja partnerite mitte valmisolekut.

Eesti ettevõtete seas kasutatakse dokumente nii paberkandjal kui arvutis ning üha enam liigutakse digidokumentide poole. Küsitluse kaudu selgitas autor, missugune on Eesti ettevõtete hoiak paberivaba raamatupidamisse ja e-arvetesse, kui palju seda rakendatakse ning missugused on tulevikuplaanid.

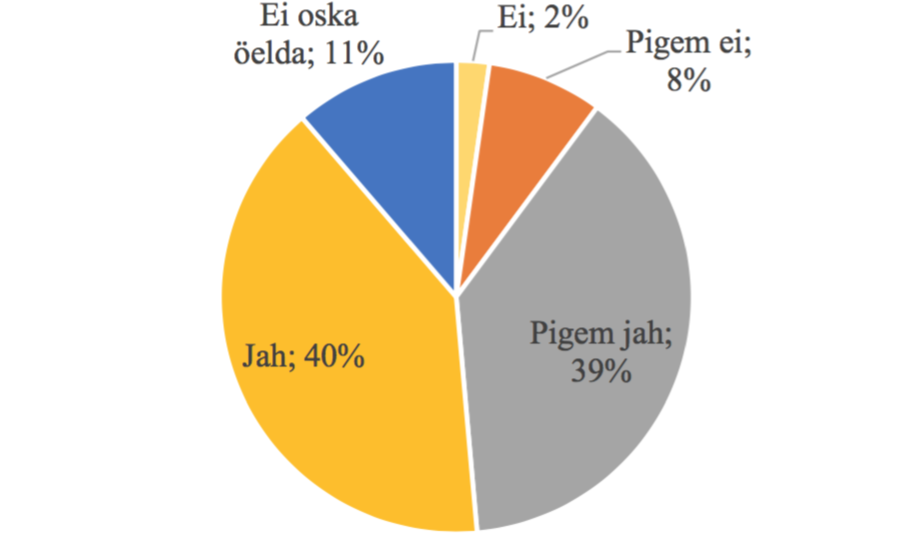

Ettevõtete hinnangud tulevikus paberdokumentide vähendamise kohta

Uuringus osalenud Eesti ettevõtetes on sarnane arusaam paberivabast raamatupidamisest, selle eelistest ja puudustest nagu on selgunud varasemalt teistes riikides läbiviidud küsitlustes ning nagu on välja toodud erinevates teadusartiklites. Uuringu tulemusena selgus, et paberite kasutus on Eesti ettevõtetes endiselt lai ning pigem isegi ülekaalus. Samas aga üle poolte soovivad tulevikus oma paberdokumentide hulka vähendada.

Uuringus osalenute vabas vormis kirjutatud vastuseid analüüsides arvab autor, et valdav osa on võtnud paberivaba raamatupidamise ja e-arvete suhtes pigem negatiivse hoiaku. Ollakse ebakindlad konfidentsiaalsuse suhtes ning leitakse, et väheste dokumentide korral on lihtsam jätkata majandamist paberkandjal, kui et juurutada uus süsteem. Samuti on ka uus süsteem kallis. Samas aga on nii mõnedki vastajad arvamusel, et kui riik toetaks sujuvat üleminekut, oleks see isegi mõeldav.

Uuringu tulemuste analüüsimisel leidis autor mitmeid arenguvõimalusi, mis võiks aidata kaasa paberivaba raamatupidamise rakendumisele ning atraktiivsusele:

1) avaliku sektori finantsiline toetus;

2) avaliku sektori koolituste ja teadmiste pakkumine;

3) ettevõtete koostööhuvi ning avatus innovatiivsusele;

4) ettevõtete hoiaku muutmine ning mugavustsoonist väljumine.

Autori hinnangul on Eesti ettevõtted paberivaba raamatupidamiseks valmis ning kui eeltoodud arenguvõimalusi rakendada, realiseeruks see täielikult. Kui riik ning eraettevõtted suudaksid omavahel koostööd teha ning teadmisi vahetada, on autor kindel, et paberivaba raamatupidamine oleks reaalsus. See säästaks loodust, raha ning aega – tänapäeva ühiskonnas on see äärmiselt oluline.

Eesti ettevõtete esindajate arvamused

Töö autor lisas küsimustiku viimaseks punktiks lahtri, kuhu vastajad said vabas vormis täiendavalt oma mõtteid kirjutada. Saamaks teada täiendavaid asjaolusid uuritava objekti kohta, on järgnevalt välja toodud mõned vastajate kommentaarid paberivaba raamatupidamise kohta:

“Meie asutus menetleb ostuarveid NAV-is, s.t ostuarved liiguvad e-posti teel arve menetlejani, kes registreerib selle dokumendihalduses ja sisestab NAV-i. Programmid on omavahel seotud. Edasi liigub ostuarve NAV-is dokumendi viseerijateni, seega me ei kasuta otseselt e-arveid, kuid menetleme neid siiski elektroonselt. Tulevikus, kui NAV suudab vastu võtta e-arveid, me kindlasti võtame selle kasutusele.”

“Täna keskendutakse väga palju ainult e-müügi- ja e-ostuarvetele. Peaaegu üldse pole tähelepanu pööratud muude raamatupidamise algdokumentide arhiveerimisest e-keskkonnas (näiteks – kas skänneeritud kviitung, mis on pearaamatu kande aluseks, on algdokument või mitte?). Selliseid näiteid on lõputult.”

“Väikeettevõttes on mugavam kõikidel töötajatel ligi pääseda vajalikele dokumentidele, kui need on paberkandjal.”

“Peamine põhjus, miks me pole veel e-arvetele üle läinud, on kulukohtade määramine ostuarvetel.”

“Põhiline puudus on organisatsiooni/firma juht- ja tegevisikute oskamatus, ajapuudus ja laiskus paberivaba raamatupidamist igapäevaselt teostada.”

“Niikaua kuni ettevõttel on raamatupidamiseks ostutšekid ning arved paberil, senikaua ei oma suurt tähtsust, kas arve on väljastatud paberil või digitaalselt, sest raamatupidaja peab tegelema paberkandjal arvetega ning ettevõte omalt poolt kas sisse skänneerima või kohale toimetama. Juhul, kui paberarvete kogus mahub köidikusse, ei ole otseselt vajadust jälgida, et enamus oleks arved digitaalselt.”

“Paberivaba raamatupidamine ei ole kokkuhoid nagu arvatakse, vaid vastupidi – toob sisuliselt suuri täiendavaid kulusid veelgi juurde ja sellega tehakse väikeettevõtjate elu raskemaks. Milleks tahetakse lõhkuda toimivat süsteem? Igal ettevõtjal peaks olema ka enda otsustada, kas paberivaba või mitte. 2-3 müügiarve pärast ja alla 10 ostuarve puhul ei ole vaja küll sellist süsteemi. Ja kes garanteerib konfidentsiaalsuse?”

“Äriühendused ei soovi minna üle e-arvetele. Seetõttu tuleb enamus arveid digitaliseerida ja see on suhteliselt kallis.”

“Paberivabasid müügiarveid raske kasutada, kui tehakse arveid välismaale. Läti ja Hollandi kliendid ei tunnista isegi meie digipangaväljavõtteid ja nõuavad PDF-faile. Eestisse müügiarveid pole teinud.”

“(Elu-)kogemused on näidanud, et kui kõike kontrollib vaid arvuti, on segadusi väga raske hiljem vältida ja kontrollida. Lisaks koostavad programme it-inimesed, mitte finantsjuhid ja/või raamatupidajad ja sellest tulenevalt on süsteemid väga paindumatud ja eluvõõrad. Lõpuks ja kõige olulisemaks põhjuseks on ju vaid teatud ametkonna vajadus lihtsustada oma kontrolli, aga mitte raamatupidamist.”

“Lisan, et oleme alustanud e-arvete juurutust 5 aastat tagasi, omal initsiatiivil. Sel aastal oleme jõudnud nii kaugele, et kasutame ostuarvete vastuvõtmiseks ja arhiveerimiseks Omniva e-arvete süsteemi (endine eAk), kuid info sisestatakse raamatupidamistarkvarasse käsitsi. Põhjuseks see, et Hansa Finanacial ei ole suutnud e-arvete vastuvõtmist oma süsteemis tänaseni tööle panna. Raamatupidamise tarkvara pole me välja vahetanud, kuna oleme rahvusvahelise kontserni ettevõte ja tarkvara on kasutusel kogu kontsernis. Seega oleme laulatatud Hansaga. Müügiarveid saadame klientidele PDF kujul e-postiga.”

“Sellega, et riik jälle sunnib vägivaldselt e-arvetele üleminekut, on takistuseks – tekib tõrge. Tundub, et keegi saab jälle teenida selle pealt, kellegi onupojale on see majanduslikult kasulik. Minul, kellel on vähe paberimajandust, peab tegema enda väiksest sissetulekust suuri kulutusi, et riik saaks kontrollida ettevõtjaid. Kõik üleminekud peaksid olema sujuvad ja vabatahtlikud. Paljud väikeettevõtjad ei valda eriti arvutit, et kõige sellega ise hakkama saada, seega peavad palkama kellegi, kes nende eest selle töö ära teeks, tekib kulu ja järelikult arve jõuab ka hiljem kohale.”

“Kui saaks praktilisi soovitusi raamatupidamise ümberkorraldusel ning programmide valmidust e-arvete kajastamisel ning kui e-arvete kasutamine ei kaasaks lisatasusid, siis oleks nende kasutamine juba mõeldav.”

“Vähem paberit ja hoiame loodust.”

“Meil on paberdokumendid vastavalt dokumendi liigile eraldi kaustades ja ajalises järjekorras ning nendega on lihtne toimetada. Deklaratsioonide puhul on lihtsam, kui vastavad andmed on laua ees paberil, et saaks näpuga järge pidada. Samas arvete saatmine käib meili teel, kuid prindime kõik välja.”