Käes on majandusaasta aruannete koostamise aeg. Need raamatupidamiskohustuslased, kelle majandusaasta algas aastal 2016, peavad aruande koostama uue raamatupidamise seaduse (RPS) redaktsiooni alusel. Teatavasti on muutunud esitatav aruandlusmaht vastavalt sellele, millisesse ettevõtja kategooriasse raamatupidamiskohustuslane kuulub.

Ettevõtjate liigitamise aluseks on kolm majandusnäitajat:

- varad,

- müügitulu ja

- keskmine töötajate arv,

- mikroettevõtja puhul on nõutud lisatingimused.

Täpsemalt saab ettevõtjate liigitamise alustest lugeda BDO varem ilmunud artiklist. BDO koolitusel “Kiiremalt ja tõhusamalt: Raamatupidamise seaduse muutused – fookus mikro- ja väikeettevõtetel” tõstatus aga koolituse osalejatel küsimus, kuidas arvutada RPS § 21 järgi avalikustamisele kuuluvat ettevõtte keskmist töötajate arvu. Kuna see küsimus võib pakkuda huvi ka teistele, siis alljärgnevalt anname ülevaate keskmise töötajate arvu arvutamise metoodikast ning ilmestame seda näitega.

Keskmise töötajate arvu leidmiseks tuleb aasta jooksul ettevõttes töötanud isikute arv taandada täistööajale.

| Näiteks olukorras, kus ettevõtjal oli aasta vältel 1 täiskoormusega töötaja ning 2 poole kohaga töötajat, on keskmine töötajate arv 2. |

Töötajate aastakeskmise arvu leidmiseks on vajalik leida aastakeskmine näitaja iga majandusaasta kuu kohta. Selleks arvutatakse töötajate kogu kalendaarne ajafond päevades ja jagatakse see kalendrikuu päevade arvuga.

Töötajatena võetakse arvesse muuhulgas tasu saavaid praktikante ning hooajatöötajaid. Teiste ettevõtete töötajaid, kes täidavad selle ettevõtte tellimusi ning pikka aega töölt puuduvaid isikuid, nagu ajateenistuses või lapsehoolduspuhkusel viibijaid, arvesse ei võeta.

Aastakeskmise arvutamist illustreerib järgnev valem:

| t aasta= (t1 kuu + t2 kuu + t3 kuu + t4 kuu + t5 kuu + t6 kuu + t7 kuu + t8 kuu + t9 kuu + t10 kuu + t11 kuu + t12 kuu) : 12 |

Kui ettevõttes on aasta jooksul olnud nii täis- kui ka osalise koormusega töötajaid, tuleb aastakeskmine näitaja leida nende töötajate kohta eraldi. Osalise koormusega töötajad võetakse arvesse proportsionaalselt töötatud ajaga.

| Näiteks töötaja koormusega 20 tundi nädalas on võrdväärne kui 0,5. |

Järgnevalt on esitatud aastakeskmise töötajate arvu leidmise näide.

| Kuu | Töötajate arv kuu lõpu seisuga | Töötajaid täis- koor-musega | Töötajaid osalise koor-musega | Keskmine täiskoor-musega töötajate arv | Keskmine osalise koor-musega töötajate arv |

| Jaanuar | 4 | 4 | 0 | (4 töötajat x 31 kalendripäeva) : 31 kalendripäevaga = 4 | |

| Veebruar | 4 | 4 | 0 | (4 töötajat x 28/29 kalendripäeva) : 28/29 kalendripäevaga = 4 | |

| Märts | 8 | 8 | 0 | (4 töötajat x 10 kalendripäeva + 8 töötajat x 21 kalendripäeva) : 31 kalendripäeva = 5,74 | |

| Lisainfo: 4 uut töötajat alates 11. märtsist | |||||

| Aprill | 8 | 8 | 0 | (8 töötajat x 30 kalendripäeva) : 30 kalendripäeva = 8 | |

| Mai | 8 | 8 | 0 | (8 töötajat x 31 kalendripäeva) : 31 kalendripäeva = 8 | |

| Juuni | 8 | 8 | 0 | (8 töötajat x 30 kalendripäeva) : 30 kalendripäeva = 8 | |

| Juuli | 7 | 7 | 0 | (8 töötajat x 15 kalendripäeva + 7 töötajat x 16 kalendripäeva) : 31 = 7,48 | |

| Lisainfo: 1 töötaja alates 16. juulist lapsehoolduspuhkusel | |||||

| August | 6 | 6 | 0 | (7 töötajat x 6 kalendripäeva + 6 töötajat x 25 kalendripäeva) : 31 kalendripäeva = 6,19 | |

| Lisainfo: 1 töötaja koondatud alates 7. augustist | |||||

| September | 6 | 4 | 2 (koormus 0,75 ja 0,25) | (4 töötajat x 30 kalendripäeva) : 30 kalendripäeva = 4 | (0,75 x 30 kalendripäeva + 0,25 x 30 kalendripäeva) : 30 kalendripäeva = 1 |

| Oktoober | 6 | 5 | 1 (koormus 0,25) | (5 töötajat x 31 kalendripäeva) : 31 kalendripäeva = 5 | (0,25 x 31 kalendripäeva) : 31 kalendripäeva = 0,25 |

| November | 5 | 5 | 0 | (5 töötajat x 30 kalendripäeva) : 30 kalendripäeva = 5 | |

| Detsember | 5 | 5 | 0 | (5 töötajat x 31 kalendripäeva ) : 31 kalendripäeva = 5 | |

| Aasta keskmine | – | – | – | (4 + 4 + 5,74 + 8 +8 +8 +7,48 + 6,19 + 4 + 5 + 5 + 5 ) : 12 = 5,86 | (1 + 0,25 + 0 töötajat + 10 kalendrikuud) : 12 = 0,10 |

| Keskmine töötajate arv | 5,86 + 0,10 = 5,96 | ||||

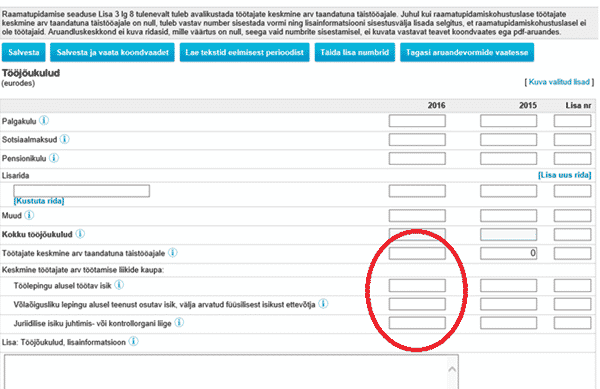

Seega antud näite puhul on ettevõtte keskmiseks töötajate arvuks 6 inimest, mis märgitakse majandusaasta aruande Tööjõukulude lisas olevasse vastavasse lahtrisse (vaata lisatud joonisel ringiga märgistatud lahtrid). Juhul kui raamatupidamiskohustuslase töötajate keskmine arv taandatuna täistööajale on null, tuleb vormi sisestada 0 ning kindlasti lisainformatsiooni sisestusvälja lisada selgitus, et raamatupidamiskohustuslasel ei ole töötajaid. Aruandluskeskkond ei kuva ridu, mille väärtus on null, seega vaid numbrite sisestamisel ei kuvata vastavat lisa koondvaates ega aruande PDF-vormingus.

Joonis. Tööjõukulude lisa Ettevõtjaportaali keskkonnast

Juhime tähelepanu, et vastavalt RPS § 21 lg 1 p-le 5 tuleb raamatupidamiskohustuslasel (v.a mikro- ja väikeettevõtjal) avalikustada raamatupidamise aastaaruande lisades ka keskmine töötajate arv maksukorralduse seaduse § 251 lg-s 4 nimetatud töötamise liikide kaupa. Äriühingute puhul seega teostatakse jaotus järgmiselt:

- töölepingu alusel töötav isik;

- võlaõigusliku lepingu alusel teenust osutav isik, v.a füüsilisest isikust ettevõtja;

- juriidilise isiku juhtimis- või kontrollorgani liige.

Väikeettevõtjalt RPS vastavat liigitust ei nõua (RPS § 21 lg 3 p 13), mikroettevõtjatel puudub üleüldine kohustus töötajate arvu kohta infot avalikustada.