Kui kontojääki teatakse üsna täpselt, siis pensionikontoga ollakse palju vähem kursis. Siiski näitas kevadel tehtud uuring, et teadlikkus oma II samba tulemustest on mõnevõrra paranenud.

Samuti tõi uuring esile, et inimeste huvi oma pensionivara vastu kasvab koos sissetulekute kasvuga. Esmapilgul kaugena tunduv teema saab käegakatsutavaks, kui tutvuda sellega LHV pensioniveebi abil. Muu hulgas tehakse seal sõna otseses mõttes puust ja punaselt selgeks koguja enda, riigi ja pensionifondi panus pensioni kogumisse ning see, kui hästi on valitud fond(id) oma tööga hakkama saanud.

Veebist saab pensionikonto ülevaate

Pensionikonsultandi Reet Roosi sõnul on pensioniveeb talle klientide nõustamisel väärt abivahend. “Ikka veel kohtab arvamust, et pensionifond ja kodupank peavad olema üks ja sama. Ilmselt tuleb selle väärarusaama tõttu paljude jaoks üllatusena, et LHV pensioniveebist saab oma pensionisäästude olukorda jälgida igaüks, kodupangast sõltumata,” selgitas ta. Ainuke eeldus on see, et inimene on liitunud II pensionisambaga.

Oma pensionikontole sisselogimiseks saab kasutada iga panga internetipanga paroole, ID-kaarti või mobiil-ID-d. Vasaku menüü allosas asuv „Pensioni” rubriik jaguneb neljaks: pensionikonto ülevaade, väljavõte, fondi vahetamine ning koguja andmed ja eelistused. Erinevalt teiste fondivalitsejate pensioniveebidest suhtleb LHV veeb nii arvude kui ka graafikute keeles, muutes sellega pensioniasjade jälgimise mugavaks.

Pensionikonto ülevaatest leiab koguja info enda valitud fondide ja neis olevate säästude kohta. Samuti kuvatakse talle valitud fondide tootlused erinevate perioodide kohta ning pensioniprojekti kõigi osaliste (riik, koguja ise ja kasum fondi(de) tootlusest) panused.

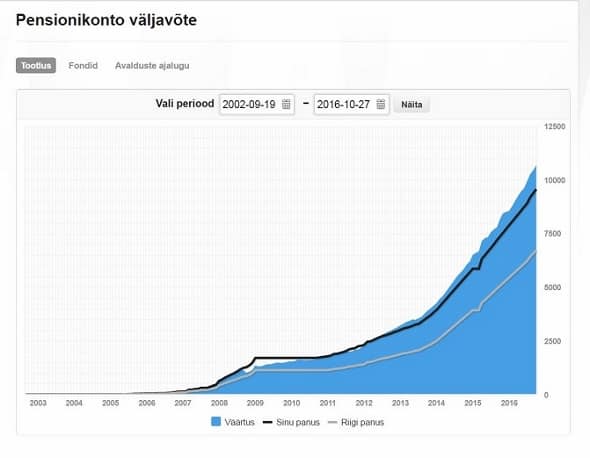

Üksikasjalikum info

Üksikasjalikumalt saab kogutuga tutvuda pensionikonto väljavõttes, mis jaguneb kolmeks vaateks. Tootluse vaates lisandub riigi, koguja ja fondide kohta veel üks infokiht: võimalus jälgida kogumise dünaamikat eri perioodidel. Graafikul on esitatud kõik laekumised palgamaksjate järgi. Fondide vaade näitab, millisel perioodil ja kui suure osa on moodustanud teatud fondi kogutu. Kui inimene kogub mitmesse fondi, on graafik vastavalt siiruviiruline.

Avalduste ajaloos on kuvatud ajatelg: millal, mis mahus ja milliste fondide osakuid on pensionikoguja soetanud. Oma otsuseid saab ta muuta nii fondi vahetamise kui ka pensionikonto ülevaate rubriigis.

Müüdid

Pensionikogumise kohta on liikvel hulk väärarvamusi.

Kui võtta pensionifondide tootlusest maha valitsemistasu, jääb järele vähe.

Fondide tootlusi arvutatakse summalt, millest on valitsemistasu juba maha arvatud. Seega on pensionikeskus.ee lehel ja fondivalitsejate näidatud tootluse määrad valitsemistasudest priid – need näitavad kogujale tema kasumiprotsenti.

Pensionivara pärimine ja pärandamine on kinnine süsteem: pärandus liidetakse pärija säästudele ja kogumine jätkub.

See, kui pärandus pannakse edasi teenima, on ainult üks pärimisvõimalus. Lisaks saab päranduseks saadud pensionivara ühekordse maksena välja võtta, ent ainult ühe aasta jooksul pärast pärimistunnistuse väljastamist. Seejärel, kümne aasta jooksul alates pärimistunnistuse väljastamisest, saab lasta päritud osakuid kanda oma pensionikontole, aga ühekordse maksena neid enam välja võtta ei saa (erandiks on ainult juhtum, kui pärija ei ole liitunud II sambaga).

On lihtsam, mugavam ja parem, kui pensionivara ja pangateenused tulevad ühest kohast.

Tegelikult ei tohi pangad pensionifondi valikut hüvedega mõjutada ega siduda ka laenuintressi määra pensionifondi valikuga. Kui pank on seda teinud, tuleks kliendil seista oma õiguste eest. Nagu kodulaenu pakkujat valides uuritakse enne tingimusi ja enne liisingulepingu sõlmimist võrreldakse eri pakkujate intresse, tasub ka pensionifondi valides tutvuda kõigepealt fondi tulemustega. Seejuures on kasulik pöörata tähelepanu tootlusele eri perioodidel.

Aega on, tegelen pensionifondi valikuga hiljem.

Kõigile, kes on sündinud pärast 1983. aastat, on II pensionisambaga liitumine kohustuslik. Kui inimene ei ole ise enne 18-aastaseks saamist (või varem, juhul kui ta läheb tööle) endale pensionifondi valinud, loosib Eesti Väärtpaberikeskus talle automaatselt ühe konservatiivse investeerimisstrateegiaga fondi. Kui arvestada investeerimisstrateegiaid, siis on konservatiivsete fondide tootlus väiksem ning pikema kogumisperioodi puhul tähendab iga protsent lisatootlust ühtlasi suuremat summat pensionikontol.

Kõik Eesti pensionifondid on ühesugused (sest mõningane vahe tootlustes ei muuda suuremat pilti).

Pensionivara kogutakse keskmiselt ligikaudu 40 aastat. See on piisavalt pikk aeg selleks, et lõpptulemusele avaldaksid mõju ka tootluse komajärgsed kohad.

Näiteks kui 1000-eurose brutopalgaga inimene kogub II sambasse pensioni 40 aastat, investeerides iga kuu ise 20 eurot (2% palgast) ja saades riigilt juurde 40 eurot (4% palgast), siis on ta selle ajaga kokku investeerinud 9600 (ise) + 19 200 (riik) eurot. See teeb kokku 28 800 eurot.

Kui fondi tootlus on 8% aastas, lisandub investeerimiskasum 164 465 eurot ja kogu II samba väärtus on 193 265 eurot. Seevastu, kui aastane tootlus on 2%, lisandub investeerimiskasumit umbes kümme korda vähem ja II samba koguväärtuseks jääb 43 887 eurot.

Artikkel ilmus LHV ajakirjas Investeeri 4/2016

Fondide osakute väärtused võivad nii kasvada kui ka kahaneda. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. LHV pensionifonde valitseb AS LHV Varahaldus. Tutvu LHV fondide prospektiga aadressil lhv.ee/ pension ja pea nõu asjatundjaga.