Juuni alguses alustas Euroopa Keskpank ettevõtete võlakirjade ostmist, mida kavatsetakse jätkata tuleva aasta märtsini. Eelmise nädala lõpu seisuga oli keskpank ostnud 28 miljardi euro väärtuses võlakirju. Antud programmi eesmärgiks on rahapoliitikaga mõjutada reaalmajanduse finantseerimistingimusi ning läbi selle stimuleerida majandust.

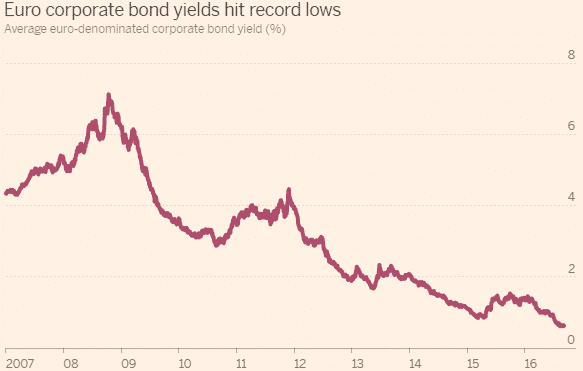

Varasemalt on teistest keskpankadest sarnase sammu astunud Jaapani keskpank 2009. aastal ning kaks kuud pärast EKPd teatas ka Inglismaa Keskpank, et hakkab UK ettevõtete võlakirju kokku ostma. Nagu arvata võib, siis suure ostja lisandumisel tõuseb nõudlus ja koos sellega ka võlakirjade hind, mis on viinud eurovõlakirjade tulusused väga madalatele tasemetele.

Juba enne ametlikku ostuprogrammi algust liitusid "negatiivse klubiga" mitmete euroala suurettevõtete lühiajalised võlakirjad. Kuna tegu oli juba emiteeritud võlakirjadega ei tähendanud see, et investorid pidid ettevõttele laenu eest intressi maksma, vaid pigem võlakirja turult ostnud investor kindlustas endale võlakirja tähtajani hoides kahjumi.

Kuid kõigest kuu pärast EKP ostude algust läks ajalooraamatutesse kirja esimene eurovõlakirja emissioon mitte-finantssektori ettevõtte poolt investoritele negatiivse tulususe juures, mis tähendab juba reaalselt, et ettevõte peab tagastama väiksema summa kui ta laenas. Sellega sai juulis hakkama Deutsche Bahn, kes andis lubaduse tagastada kolme aasta pärast 350 000 000 eurot ning investorid olid selle lubaduse eest nõus välja käima 350 063 008 eurot.

Tõsi, Deutsche Bahni 100%-line omanik on Saksa riik ehk paljude silmis ei olnud see päris sama, mis emissioon eraettevõtte poolt. Selle iluvea parandasid septembri alguses Henkel ja Sanofi, kes esimeste, riigi osalusteta ettevõtetena emiteerisid võlga negatiivsete tulususte juures. Henkel müüs 500 mln euro ulatuses kahe aastast võlga -0,05% tulususe juures ning Sanofi müüs sama hinnaga 1 miljardi euro väärtuses kolme ja poole aastase tähtajaga võlga.

EKP lisandumine ostjate sekka on analüütikute hinnangul olukorra ettevõtete jaoks muutnud müüjate paradiisiks. Seda enam, et vastupidiselt valitsuste võlakirjade ostuprogrammile võib EKP ettevõtete võlakirju osta ka otse oksjonilt, mitte ainult juba emiteeritud võlakirjade turult. Seda võimalust on kasutanud näiteks Hispaania ettevõtted Repsol ja Iberdrola, kes müüsid suunatud pakkumisel võlakirju otse Euroopa Keskpangale. Seega loovad ettevõtted võlakirju justkui selleks, et EKP saaks neid osta.

Hoolimata EKP toest ning sellega kaasnenud suuremast nõudlusest, ei saa ettevõtted siiski täielikult oma tingimusi turule dikteerida. Hiljuti teatas Lufthansa mõned tunnid enne oksjonit, et loobub 7-aastasest 500 miljonilisest euro emissioonist, sest huvi antud hinna juures polnud. Nimelt soovis Lufthansa emiteerida võlakirju alla 1%-lise tulususega, kuigi sarnase krediidireitinguga ettevõtete 5-aastased võlakirjad kauplesid 1,2% juures.

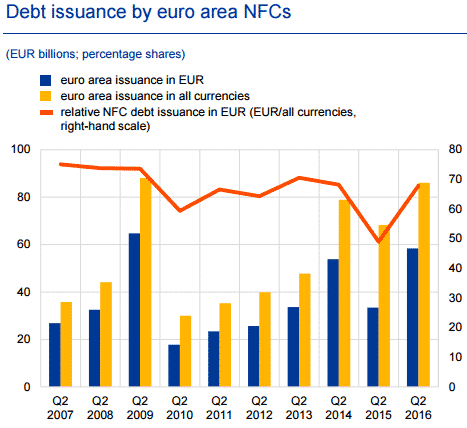

Kuigi laenamine võlakirjaturult on ettevõtete jaoks odavam kui iial varem, pole täheldada erilist emissioonide buumi. Kuigi möödunud aasta teise kvartaliga võrreldes on toimunud märkimisväärne hüpe eurovõlakirjade emiteerimises, siis näiteks võrreldes 2014. aastaga pole edasiminek olnud kuigi suur. Juunis, kui ettevõtete võlakirjade ostuprogramm alguse sai, oli eurovõlakirjade netoemiteerimine isegi negatiivne (EKP sõnul on siin mängus Brexiti mõjud) ning juulis ja augustis on märgata pigem mõõdukat kasvu. Käesoleva aasta jooksul on siiani emiteeritud 318 miljardi euro väärtuses võlakirju vs 300 mln euro terve eelmise aasta jooksul.

Oluline küsimus on aga, kas need ostuprogrammid innustavad ettevõtteid investeerima ja seeläbi majandust elavdama või asendatakse lihtsalt kallimad laenud odavamatega. Analüütikute sõnul tundub, et tõenäolisem on viimane variant. Itaalias baseeruv nafta- ja gaasitootja Eni kasutas just odavamat raha eelneva võla äramaksmiseks ja laienduste jaoks laenu võtta ei plaani. Arvestades nafta- ja gaasituru olukorda on ilmselt mõistetav, miks laienemise huvi hetkel ei ole. Ka eespool mainitud Sanofi ütles, et kasutab saadud raha üldiseks äritegevuseks ja võla tagasimaksmiseks, kuid märkis, et seoses soodsama laenurahaga on ka investeeringutesse positiivsemalt suhtumas. Analüütikute sõnul, aga ei peitu Euroopa majanduse elavdamise võti likviidsuse puudumises või rahapoliitikas, vaid ikka strukturaalsetes probleemides, mida keskpangad lahendada ei suuda.

Negatiivsed intressimäärad on pea peale pööranud nii mõnedki traditsioonilised seosed ja seda ka ettevõtete laenamises. Nimelt võib EKP seatud negatiivne intressimäär hoopiski heidutada ettevõtteid laenamast või vähemalt peavad ettevõtted laenusumma määramisel olema hulga täpsemad. Deutsche Telekomi finantsvarade juht Stephan Wiemann ütles, et kui ta laenab liiga palju, peab ta üleliigse raha hoiustama negatiivse intressiga, mida ta aga teha ei kavatse. Selles valguses ei tundugi näiteks Deutsche Bahni võlatehing nii hea kui esmapilgul näib, sest kui ettevõte peab kasvõi osa raha hoiustama negatiivse intressiga, tuleb laenu eest ikkagi rohkem maksta kui laenati.

Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid.