Taasiseseisvumise järel on Eesti kiiresti Soomele järele jõudnud: riided ja autod on moodsad, kaubavalik poes nii suur, et võtab silme eest kirjuks. Kuid mõneski asjas tuleb veel pingutada, et soomlastele järele jõuda. Palgad küll suurenevad, kuid Soome tasemest jääb ikka omajagu puudu. Aktsiisid aga on tõusnud hoogsas tempos ja peagi on meie kütuseaktsiis Soome tasemel.

Kuid kas tahamegi just kõige selle poolest Soomega võrreldavad olla? Kui meil olid kaubad odavamad, siis põhjanaabrid käisid meil ostlemas ning oma alkoholi- ja suitsuvarusid täiendamas. See täitis meie riigieelarvet. Nüüd oleme Soomele aktsiiside ja hindadega järele jõudmas ning praegu oleme need meie, kes oma lõunanaabrite juures ostlemas käivad.

Eesti Kaubandus-Tööstuskoja andmetel on põhjapiiril toimuv alkoholikaubandus, mis seni andis Eestile 25–35% aktsiisituludest, kukkunud praeguseks kolm korda.1 Eesti eelarvetuludele mõjub see kahel tasandil. Kaotatud on maksutulu, mis laekus põhjapiiri kaubandusest, ning lõunapiiri kaubanduse tulu läheb Lätti. Rahandusministeerium on oma prognoosides olnud mõnes mõttes päris täpne — Eestis tarbitud alkoholi koguse osas oli neil õigus, aga pärit ei olnud see kõik mitte Eestist, vaid märkimisväärne osa hoopis Lätist. Aktsiisikaupade tootjaid pitsitatakse maksudega tublisti, aga ikkagi ei laeku riigieelarvesse piisavalt aktsiisiraha. Milles on asi?

Riigijuhtimine ja aktsiisipoliitika on keeruline kunst ning siin ei ole mõtet vastandada ettevõtjaid ja riigiaparaati. Nii ei ole minu arvates omavahel vastuolus ka aktsiisipoliitika osas väljendatud kriitika ja rahvatervise eesmärgid. Arvan, et algatuse "Maksud sõidavad Lätti" raames Lätis käinud inimesed peavad ühtmoodi oluliseks nii aktsiisipoliitikat kui ka rahva tervist.

Kui õpiks õige teiste vigadest?

Inimesed, kes odavamate hindade pärast Lätis käivad, ei pea häbenema — soodsama hinna eelistamine on normaalne majanduslik mõtlemine. Halvustamisest ei ole mingit kasu, see hoopis süvendab lõhesid. Eesti olukord, kus naaberriikide aktsiisimäärad erinevad märgatavalt meie omadest, ei ole ainulaadne. Senine Soome-Eesti kogemus on väga õpetlik, samuti Saksa-Taani piirikaubanduse kogemus — need riigid ei ole Euroopas ainsad, kus piirikaubandusega on tulnud silmitsi seista.

Minu arvates seisneb piirikaubanduse õppetund selles, et kui lubada piirikaubandusel kesta piisavalt kaua, siis laieneb see traditsioonilistelt piirikaupadelt — alkoholilt ja tubakalt — kõigele muule. Seda kinnitavad nii Saksa-Taani kui Soome-Eesti kogemus ning nüüd ka värske Eesti-Läti kogemus. Eesti eripära seisneb selles, et kuna aktsiisitulude osakaal riigieelarves on küllaltki suur, siis valearvestus annab valusamini tunda.

Taanis otsustati mõni aasta tagasi tõsta aktsiisimäärasid. Selle tagajärjel algas piirikaubandus traditsioonilise tubaka ja alkoholi varumisega Saksamaalt, aga laienes juba mõne aja pärast samuti toiduainetele.2 Samast ajast pärineb ka Taani kogemus nn limonaadimaksuga. Eksperiment sai kiire lõpu, sest karastusjoogid tõstsid märgatavalt piirikaubanduse mahtusid. Tubakas oli taanlaste kogemuse järgi pigem kaasnev kaup. See tähendab, et nii nagu Lätti ei minda odavama suitsupaki tõttu, ei käinud ka taanlased Saksamaa piiripoodides spetsiaalselt tubakat ostmas, vaid eelkõige õlle ja karastusjookide järel. Oma vigadest saadi aru ning limonaadimaks tühistati 2014. aastal ja õlleaktsiisi kärbiti märkimisväärselt.

Kütuseaktsiis ja keskmine palk

Kõrvale ei saa jätta samuti kütuseaktsiisi. Seda enam, et sellest aastast tõstab transpordisektoris hindasid ka teekasutustasu. Kindlasti on keskkonnale parem, kui kütust kasutataks vähem. Siiski peame arvestama, et kütuseaktsiis mõjutab teiste toodete ja teenuste hinda. Isegi kui inimene liikleb peamiselt jalgsi või jalgrattaga, maksab ta poes ikkagi kõrgema aktsiisimäära kinni.

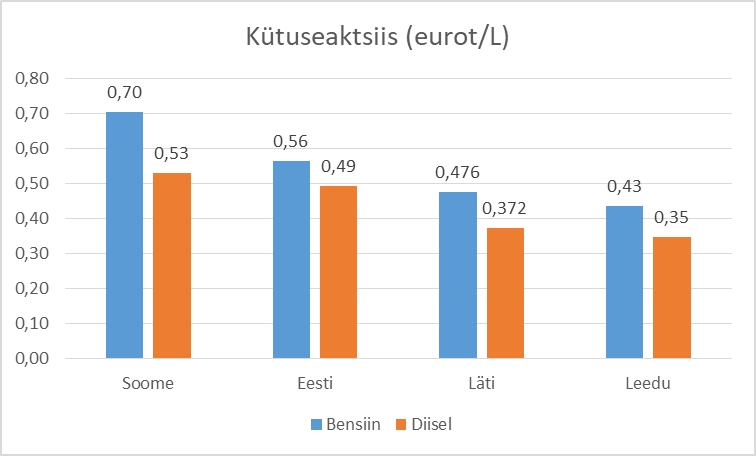

Kütuseaktsiisi osas ei ole Eestis enam palju jäänud, et Soome tase saavutada. Selleks et jõuda Soomele järele, tuleks bensiini aktsiisimäära tõsta 14 sendi võrra, diisli osas piisab vaid 4-sendisest tõusust.

Kütuseaktsiis ühe liitri kohta. Andmed pärinevad Soome, Eesti, Läti ja Leedu maksuametilt. Kütuseaktsiisid kajastuvad ilmekalt kütusehindades, mida saab näha allolevast tabelist. Tuleb arvestada ka, et Soomes on käibemaks 24%, Eestis 20% ning Lätis ja Leedus 21%.

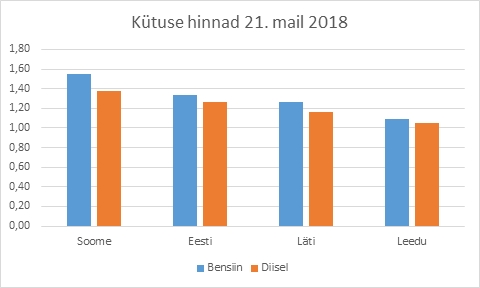

Kütusehinnad 21. mai 2018 seisuga.

Allikas: GlobalPetrolPrices.com

Viimaste aastate aktsiisipoliitikas on üllaste eesmärkide – parandada rahva tervist ja säästa keskkonda – kõrval kujunenud oluliseks hoopis riigieelarve aukude täitmine. Iga uue lubaduse täitmiseks on vaja raha ning mugav on olnud seda aktsiisitõusu abil leida. Ühe käega on riik toetusi tõstnud, aga teise käega võtnud selle kõrgemate aktsiisidega jälle ära.

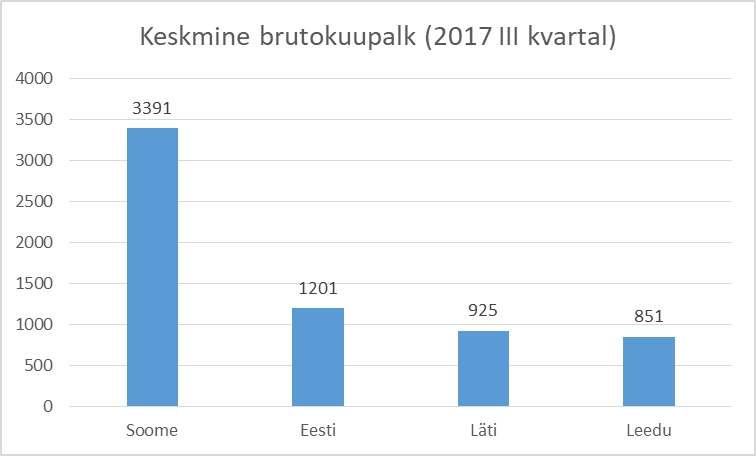

Vaatame lõpetuseks palgastatistikat. Soome on meile olnud eeskujuks ja Soome moodi tahaks palka saada paljud eestlased. Numbrid näitavad, et Soome keskmine brutokuupalk ei erine oluliselt meie Riigikogu liikme palgast. Võib olla see seletab, miks Toompea otsustajad vaatavad kasvanud hindadele teisiti kui Eesti keskmist või miinimumpalka saavad inimesed.

Keskmine brutokuupalk. Andmed pärinevad Soome, Eesti, Läti ja Leedu statistikaametitelt.

1Vt täpsemalt: www.koda.ee/et/uudised/latist-alkoholi-ostjate-osakaal-kasvas-aastaga-enam-kui-poole-vorra.

2Vt täpsemalt Saksa-Taani kohta: www.slideshare.net/Panimoliitto/danish-way-to-deal-with-beer-border-trade.