Börsil kaubeldavate fondide ehk ETFide kasvav populaarsus viimastel aastatel, isegi kümnendil, on olnud peatamatu. Investorid tunnevad rõõmu madalamatest halduskuludest ja nagu mitmed uuringud on näidanud, ka paremast tootlusest võrreldes aktiivselt juhitud fondidega. Õhku jääb vaid küsimus, mis töökohti hakkavad fondijuhid otsima?

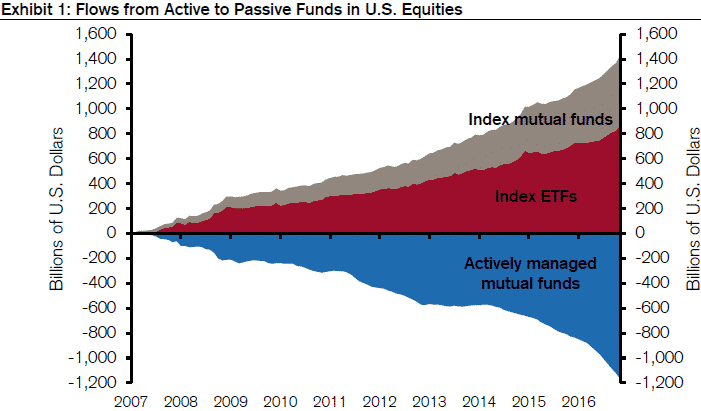

Nii imelik kui see ka järgnevate arvude valguses ei kõla, pole tegelikult veel kaugeltki aeg aktiivsele investeerimisele hingekella lüüa. Viimase kümne aasta jooksul on USA aktiivselt juhitud aktsiafondidest välja võetud $1,2 triljonit ning $1,4 triljonit on voolanud indeksitesse investeerivatesse fondidesse. Nagu allolevalt näha, on see kõik toimunud vankumatu järjekindlusega.

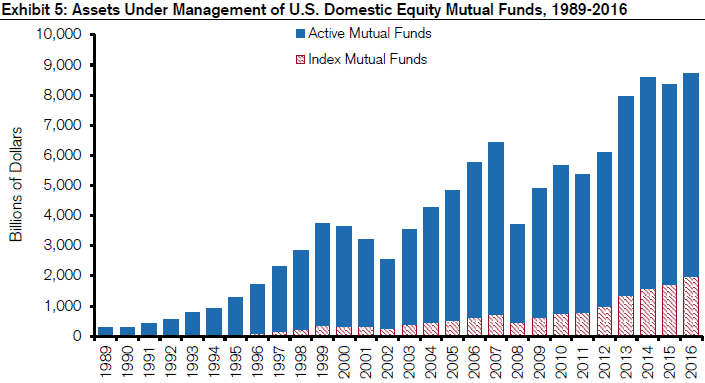

Kuigi summad on suured, tuleb tervikpildi nägemiseks arvestada, et aktsiafondide maailmas liiguvad veelgi kolossaalsemad mahud. Hoolimata silmnähtavast ja aastaid kestnud trendist, domineerivad aktsiafondide hulgas endiselt aktiivselt juhitud fondid. Aktiivsetesse ja passiivsetesse aktsiafondidesse on kokku paigutatud ligi 9 triljonit dollarit. Indeksfondide varade maht ulatub sellest $2 triljonini, moodustades 23% kogu aktsiafondide mahust

Kuna viimaste aastate uudised on pidevalt kajastanud investorite põgenemist aktiivselt juhitud fondidest, võib see maalida pildi justkui oleks kaalukass juba ammu indeksfondide kasuks. Muidugi on indeksitesse investeerivate fondide kasv sundinud aktiivseid fonde oma tasusid alandama ning surunud mõned firmad ka turult välja, kuid aktiivsed pensionifondid teenivad passiivsetega võrreldes ca 400% kõrgemat tulu. Lisades, et aktiivsed fondid moodustavad endiselt kolmveerandi turust, ei saa just väita, et neil väga kehvasti läheks, veel vähem, et nad elu ja surma vahel vaaguvad.

Indeksfondid pakuvad suurepärast võimalust viia ellu "osta ja hoia" strateegiat, kuid omaette küsimus on, kas neid ka selleks eesmärgiks kasutatakse. Kuigi indeksfondi strateegia on passiivselt investeerida teatud indeksitesse, siis investor oma käitumisega võib sellised ETFid muuta aktiivselt juhitud strateegiaks.

Näiteks võib investoril soodne nägemus olla Euroopa aktsiaturgude osas ja sellele panustamiseks ostab ta Euroopa aktsiaindeksi ETFi. Kui nägemus mõne aja pärast muutub, müüb ta selle ETFi ja ostab asemele näiteks USA aktsiate ETFi. Sisuliselt on tegu aktiivse investeerimisstrateegiaga, mille elluviimiseks kasutatakse lihtsalt passiivse investeerimise instrumente. Mõned turuosalised ongi arvamusel, et aktsiate valimine on asendunud varaklasside valimisega ETFide vahendusel.

See tähendab, et aktiivne investeerimisstrateegia on ilmselt isegi elujõulisem kui ainuüksi fondimahtude pealt tuletada võib. Seda enam, et Credit Suisse’i analüüsist selgub, et rahavoog ETFi’desse on tulnud pigem institutsionaalsete investorite poolt. Viimased rakendavad väiksema tõenäosusega "osta ja hoia" strateegiat kui eraisikud. Siinkohal võibki spekuleerida, et aktsiate valimise asemel on aktiivsed institutsionaalsed investorid hakanud valima ETFide abil erinevaid varaklasse ja regioone.