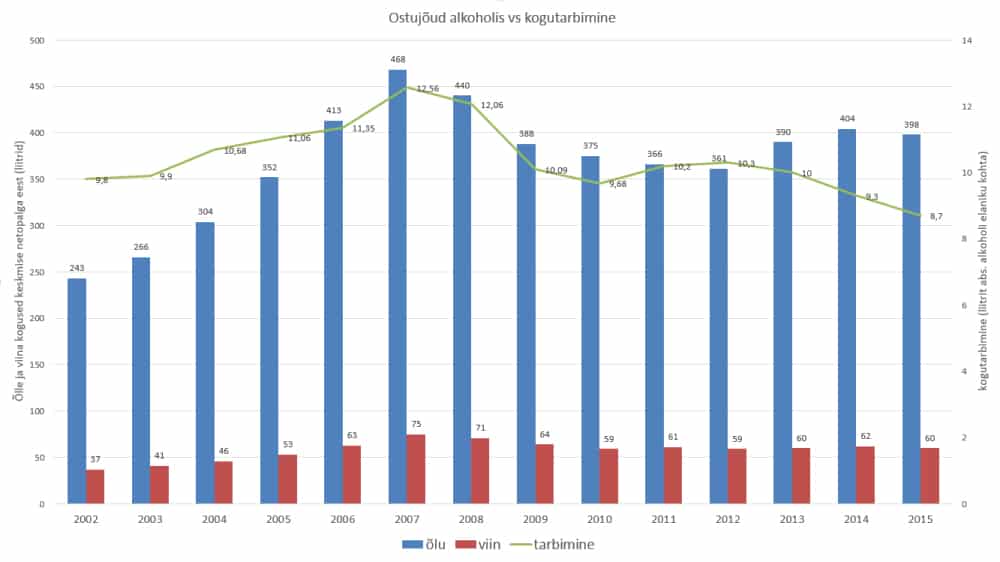

Kuigi kiusatus võrrelda alkoholi nominaalseid hindu on suur, mõjutab alkoholitarbimist hoopis hinna ja sissetulekute omavaheline suhe. Statistika näitab, et Eestis sai keskmise netopalga eest mullu osta näiteks 60 liitrit viina või koguni pea 400 liitrit ehk 20 kasti (!) õlut, kirjutab rahvatervise osakonna nõunik Triinu Täht.

Üks oluline nüanss alkoholipoliitikas tahab selgeks rääkimist: alkohol olla justkui hirmus kalliks läinud. Lausa nii kalliks, et inimesed seda hulgakaupa ja suurtel kiirustel Lätist muretsemas käivad, mistõttu aktsiisitõusust polevat kasu ei tarbimise ega kahjude piiramisel. Tõsiasi on hoopiski see, et alkoholi hind on inimeste sissetulekutega üsna ühte jalga käinud ning tarbimise ja tervise seisukohast on see palju tähtsam kui number hinnasildil.

Eestis on alkoholi kogutarbimine olnud väga tihedas seoses alkoholi rahalise kättesaadavusega – kui palgad on kasvanud kiiremini kui viina- või õllepudeli hind, on joodud rohkem, sissetulekute langedes hakati ka vähem jooma. Alles viimase kolme aasta jooksul on alkoholi suhtelise kalliduse ja kogutarbimise dünaamika erinev, mida optimistlikemate tõlgenduste kohaselt võiks seletada tasapisi muutuvate hoiakutega.

Kui vaatame alkoholi ostujõu graafikut, avaldub seal aktsiisipoliitika mõju järjekindlalt alles viimaste aastate jooksul, ning ka siis on suudetud vaevu ohjeldada alkoholi suhtelist odavnemist. Otsustavalt kallimaks on kraadiga kraam ostja jaoks muutunud vaid majanduskriisi ajal, mil 33%-sele aktsiisitõusule sekundeeris inimeste sissetulekute vähenemine ja tooraine hinna hüppeline kasv. 2004. ja 2005. aasta aktsiisitõusud ei avaldanud aga näiteks mingit mõju, alkohol läks nendel aastatel tarbija jaoks isegi suhteliselt odavamaks.[1] Alates 2012. aastast on aktsiisi tõstetud igal aastal ning vähemalt viina rahaline kättesaadavus on püsinud enam-vähem samal tasemel. Seevastu õlle ostuvõime on aktsiisitõusust hoolimata tasapisi ülespoole roninud. Miks see nii on?

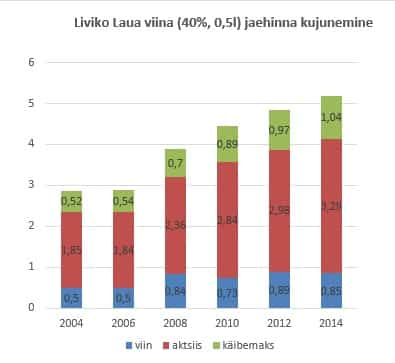

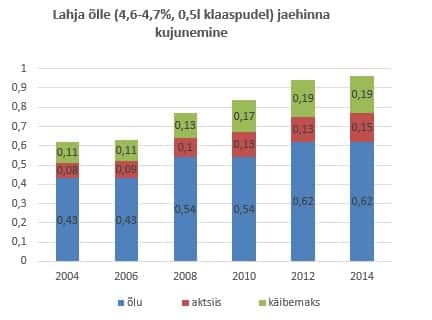

Eesti senine aktsiisipoliitika on eelistanud lahjasid alkohoolseid jooke. Näiteks 15%-ne aktsiisitõus 2015. aastal tähendas õllepudeli kohta vaid 2-sendist tõusu, samas kui tõus viinapudeli kohta oli 50 senti.

Selline poliitika on toonud kaasa tarbimise muutuse. Õlu on Eesti kõige joodum alkohoolne jook: mullu joodi õllena ära 41% alkoholist, viinast pärines 25% kogu Eestis ära joodud absoluutalkoholist. (Konjunktuuriinstituut, 2016).

Paraku on madal aktsiis tähendanud ka seda, et õlu muutub tasapisi odavamaks – aktsiisi osa pudeli hinnas on lihtsalt nii väike, et see ei avalda hinnale otsustavat mõju. Kui kuupalga eest kättesaadav viinapudelite hulk on püsinud samas suurusjärgus juba 2010. aastast, siis õlut sai 2015. aastal osta kümnendiku võrra enam kui näiteks 2012. aastal.

Vahe on veelgi teravam, kui vaatame kõige madalamat hinnaklassi. Nii 2013. kui 2014. aastal sai Eesti poodidest odavaima 1 cl alkoholi kätte 14 eurosendi eest – kaheliitristes plastpudelites kange õllena. Odavaimad viinad võimaldasid sentiliitri absoluutalkoholi soetada üle kolmandiku võrra kõrgema hinna eest – 2013.aastal 22 ja 2014. aastal 23 sendi eest. [2] Madalaima hinnaklassi jookide hind on oluline seetõttu, et liigtarbijad on oluliselt hinnatundlikumad kui mõõdukad joojad, mistõttu kõige odavamate jookide hinnal on eriti suur mõju alkoholi poolt põhjustatud tervise- ja sotsiaalsetele kahjudele.

Alkoholipoliitika roheline raamat seab aktsiisipoliitika eesmärgiks, et alkohol ei tohi sissetulekutega võrreldes odavamaks muutuda ning pikemas perspektiivis peaks ta lausa kallinema. See tähendab, et kuniks tõusevad palgad, peab tõusma ka alkoholiaktsiis. Ja kui me tahame mõjutada eestlaste kõige jooduma joogi ehk õlle hinda, peab selle aktsiisimäär tõusma tasemeni, kus ta õlle jaehinnale senisest olulisemat mõju avaldama hakkab.

[1] Alkohoolsete jookide miinimum jaehinnad Eestis ja miinimumhindade dünaamika 2013-2014. Eesti Konjunktuuriinstituut, 2014

[2] Alkohoolsete jookide jaehinnad Eestis aastatel 2004-2014 ja alkoholi aktsiisimaksude tõusude mõju jaehindadele. Eesti Konjunktuuriinstituut, 2014