Madalamad intressimäärad ja keskpankade rahatrükk toovad kaasa kõrgemad hinnad ehk inflatsiooni. Antud lauset lugedes peaksid kaasa noogutama kõik, kes majandusloengutest osa võtnud. Keskpankade tegevus sellel teoorial ju põhinebki.

Kahjuks on pärast finantskriisi üha raskem sellega nõustuda. Võimalik, et nullintresside toimimine võtab lihtsalt aega, kuid viitaeg on piisavalt pikaks osutunud, et osa akadeemikuid on asunud kahtlema varasemates tõekspidamistes inflatsiooni kohta.

Faktoreid, mis hindade taset mõjutavad on välja pakutud mitmeid alates nõudluse-pakkumise tasakaalust kuni raha ringluskiiruseni majanduses. Möödunud nädalal sattusid kriitikatule alla kaks tegurit, mis peaks olema üsna olulisel kohal inflatsiooni kujunemisel – töötuse määr ning inflatsiooniootused.

Teoreetiliselt on töötajatel palgarääkimistel vähe mõjuvõimu kui töötuse määr on kõrge, sest tööandjal on töötaja liiga suure palgasoovi korral valikuvõimalus suurem, mis ühtlasi kergitab tõenäosust, et leitakse keegi, kes on nõus madalama palgaga töötama. Kui aga tööturul on töötajatest kitsas käes ehk töötuse määr on madal, on jäme ots palgaläbirääkimistel töötaja käes. Viimane võimaldab töötajatel küsida kõrgemat palka. Kõrgema palga saajad on võimelised ostma tooteid ja teenuseid kallimalt, mis viib hindade tõusule.

Inflatsiooniootusi peetakse tähtsaks, sest väidetavalt hakkavad töötajad kõrgemate hindade ootuses nõudma kõrgemaid palku ning ettevõtted tõstavad hindasid. Ehk kõrgem oodatav inflatsioon viib suuremate hinnatõusudeni.

Viieliikmeline töörühm, leidis aga, et need kaks faktorit ei pruugi inflatsioonitaset mõjutada üldsegi nii palju kui arvatud. Töötuse määra võimet prognoosida tuleviku hinnataset on juba ka varasemalt kahtluse alla seatud, mistõttu pole antud järeldus väga üllatav. Küll aga on huvitavam see, et ootused hindade liikumiste suhtes tegelikult ei mõjuta inflatsiooni.

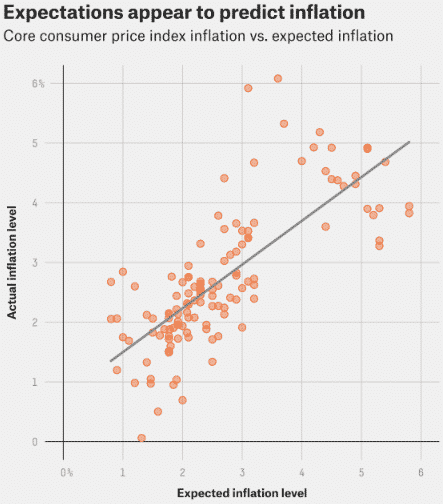

Oma raportis märgitakse, et tavaliselt vaadatakse inflatsiooniootuste ja tegeliku inflatsiooni suhet läbi absoluutarvude. See tähendab, et võrreldakse hindade muutust arvatava hindade muutusega, kuid see võib anda vale ettekujutuse. Kuna inflatsioon liigub perioodist-perioodi üsna ligilähedaselt tavapärasele trendile ning prognoosid kipuvad olema mõjutatud viimastest trendidest (mineviku trende pikendatakse tulevikku), siis enamus kordadest ootus ja tegelik inflatsioon ühtivad. Vastu vaatab meile selline pilt:

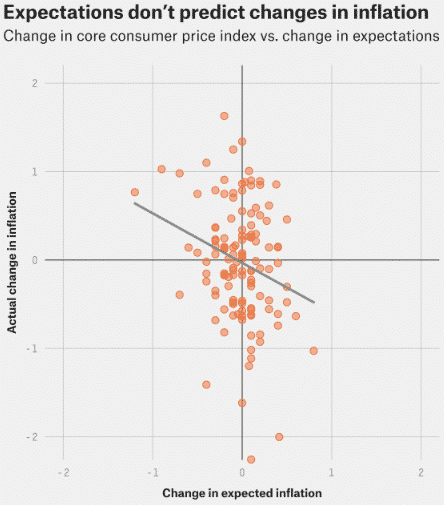

Kui aga inflatsiooniootused ja tegelik inflatsioon oleks omavahel seoses nagu ülal kirjeldatud, siis peaksime nägema sarnast pilti ka ootuste muutuste ja tegeliku inflatsiooni muutuste vahel. Ehk kui tarbijad ootavad näiteks inflatsiooni kiirenemist 1 protsendipunkti võrra, peakski inflatsioon kasvama ehk esinema positiivne seos. Nagu allolevalt graafikult näha, kiputakse tõesti prognoosima eelnevate perioodidega sarnast inflatsiooni, kuid tegelik inflatsioonimuutus on tihtipeale midagi muud. Olenevalt põhjuslikkuse suunast võib see tähendada, et inflatsiooniootused ei mõjuta tulevast inflatsiooni või tarbijad ei suuda muutusi hinnatasemetes korrektselt ette näha.

Autorite soovitus on seega mitte ülemäära tähtsustada töötuse määra ja inflatsiooniootuste mõju tegelikule inflatsioonile. Samas jäetakse lahtiseks, millistele faktoritele peaks rohkem tähelepanu pöörama. Mainitakse vaid, et neid kahte tegurit tuleks vaadata koos ülejäänud muutujatega nagu valuutakurss, rahapakkumise kasv, krediidikasv ja üleüldine USA majanduslik seis.

Wall Street Journali soovitus on mõnevõrra konkreetsem, soovitades tähelepanu pöörata toorainehindade liikumisele. Loogika põhineb selles, et sisendihindade tõustes üritavad ettevõtted nii palju kui konkurents lubab, lükata hinnatõusu edasi tarbijale. Samas on liikvel veel teisigi teooriaid, et olulised inflatsiooni mõjutajad on veel kinnisvara hinnad ning majapidamiste võlakoormus.

Tundub, et igas teoorias on oma iva, mis lubab arvata, et inflatsioon on erinevate tegurite koosmõju, kuid raske on välja tuua täpseid seoseid või esile tõsta kaalukamaid tegureid, mis inflatsiooni põhjustavad. Küll aga võime öelda, et keskpangad üksinda inflatsiooni kulgu ei määra, sest vastasel korral oleks kiiret hinnakasvu näha olnud juba aastaid tagasi. Vaja läheb ka teiste majandusagentide ning –muutujate abi.