Rahandusministeerium koostab 2017. aasta riigieelarve eelnõu tekkepõhiselt, kuuludes sellega kogu maailma avaliku sektori uuenduslikumate riikide hulka – seni on täielikult tekkepõhisele eelarvele üle läinud väheste riikide hulgas olnud Suurbritannia, Austraalia ja Uus-Meremaa. See on osa riigivalitsemise reformist ning valmistab ette tegevuspõhise eelarve kasutuselevõttu.

Tekkepõhine eelarvestamine on senisest kassapõhisest usaldusväärsem ning annab parema ülevaate raha kasutamisest. Eesti avalikus sektoris on juba üle kümne aasta kasutusel tekkepõhine raamatupidamine. Koostatud kvaliteetsed finantsaruanded leiavad vähe kasutust, kuna ei haaku kassapõhiste eelarvetega. Olukord, kus eelarvet koostatakse kassapõhiselt ning finantsaruandeid tekkepõhiselt, ei ole mõistlik ega aita kaasa efektiivsele riigi ressursside juhtimisele ja kontrollimisele.

Tekkepõhisele eelarvele üleminek on loomulik jätk ühtse riigivalitsemise ning finantsjuhtimise kontseptsiooni rakendamisele. Tugiteenuste tsentraliseerimisel on eeldatud tekkepõhisele eelarvele üleminekut. 2012. aastast on uut majandustarkvara SAPi kasutavatel riigiasutustel võimalik eelarvestada ja kasutada eelarvet tekkepõhiselt.

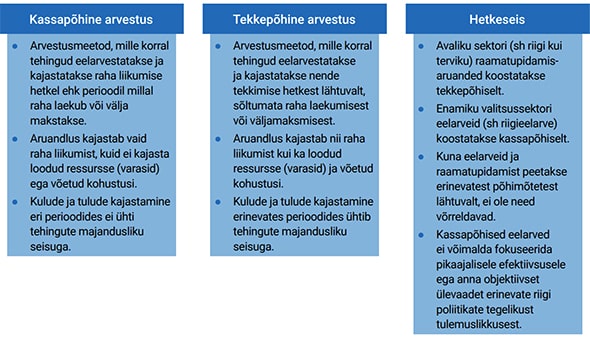

Praegu riigieelarves kasutatav kassapõhine arvestus põhineb tehingute kajastamisel vastavalt raha laekumisele või väljamaksmisele. Tekkepõhiselt kajastatakse tehinguid vastavalt nende toimumisele sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Samuti paraneb võrreldavus eri eelarveperioodide vahel.

Tekkepõhine riigieelarve on usaldusväärsem, kuna kajastab täpsemalt otsuste majanduslikku sisu. Tekkepõhine eelarvestamine sisaldab tulusid ja kulusid, mis planeeritakse eelarveperioodiks sõltumata sellest, millal toimub tulude laekumine või kulude eest tasumine. Erinevalt kassapõhisest eelarvest sisaldab tekkepõhine eelarve ka selliseid kulusid, millega ei kaasne raha väljaminekut, näiteks põhivara amortisatsioon.

Kui kassapõhine eelarvestamine ja finantsarvestus keskendub ainult rahale, siis tekkepõhine võtab arvesse tehingute kogumõju maksumaksja jaoks, sealhulgas ka mitterahalist mõju. Tekkepõhise eelarvestamise toel saab paremini võrrelda riigi erinevaid teenuseid omavahel ja erasektori teenustega. Suurem osa rahvusvahelist fiskaal- ja finantsstatistikat, sealhulgas eelarve ülejäägi või puudujäägi andmed, tuleb koostada tekkepõhiste andmete põhjal. Tekkepõhine eelarvestamine võimaldab vähendada tehtavat tööd, kuna aruandlus ja alusandmete koostamine muutub lihtsamaks ja vähem töömahukaks.

Selleks, et tekkepõhisele eelarvestamisele üleminek toimuks sujuvalt, tagab rahandusministeerium üleminekuperioodiks nõustamise, teavitus- ja koolitustegevuse, ümberõppe ning aja- ja asjakohased juhendid. Rahandusministeeriumil on olemas valmisolek infosüsteeme parendada.

Eesti kuulub tekkepõhise eelarvega kogu maailma avaliku sektori uuenduslikumate riikide hulka. Tekkepõhist eelarvet oli OECD andmetel rakendanud 2013. aastaks täielikult üksnes kolm riiki: Uus-Meremaa, Austraalia ja Suurbritannia.

Eesti avalik sektor läks 2004. aastal üle tekkepõhisele raamatupidamisele, olles üks esimesi riike maailmas, mis rakendas avalikus sektoris puhtalt tekkepõhiseid rahvusvahelistel avaliku sektori raamatupidamisstandarditel (IPSAS) tuginevaid arvestuspõhimõtteid. Üleminek tekkepõhisele eelarvestamisele seab eelarvestamise ja raamatupidamise samadele alustele.

Riigieelarve on seni olnud kassapõhine, kuid ministeeriumid ja asutused on läinud tekkepõhisele eelarvele üle järk-järgult. Esimesena on alates 2010. aastast alates tekkepõhist eelarvet asutusesiseselt kasutanud politsei- ja piirivalveamet. Samuti on maanteeameti asutusesisene eelarve tekkepõhine.

Rahandusministeerium on hinnanud tekkepõhisele eelarvele üleminekut koostöös konsultatsiooniettevõttega AS PricewaterhouseCoopers Advisors, kelle toel koostati ja täiustati metoodika ja juhendmaterjalid ning hinnati teiste riikide tekkepõhise eelarve kogemusi Uus-Meremaa, Austraalia ja Austria näidetel.