Enamasti võtab iga ratsionaalne investor eesmärgiks paigutada oma raha elujõulistesse ning optimistlike tulevikuväljavaadetega ettevõtetesse. Börsifirma pankrot ning investeeringust ilmajäämine näivad seetõttu olevat madala tõenäosusega stsenaariumid. Paraku võivad kriisid, kehv makromajanduslik seis või muud ootamatused viia ka pealtnäha tugevad ettevõtted pankrotini, kirjutab LHV Finantsportaal.

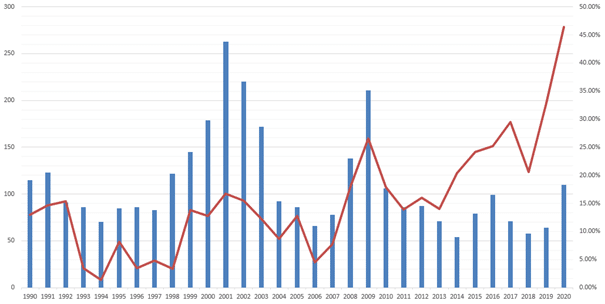

Koroonakriisi taustal möödunud 2020. aasta pankrotistas 110 USA börsiettevõtet, mis üllatuslikult on võrdne viimase kahekümne aasta keskmisega. Kui vaadeldava perioodi jooksul on pankrotistunud avalike ettevõtete seas olnud enam kui miljardi dollari väärtuses varadega ettevõtteid ligi 15%, siis eelmisel aastal oli selliseid koguni 46%. Seega pole investeeringu õhkuhaihtumisest vähem kaitstud ka suurettevõtete aktsionärid.

Allikas: BankcruptyData

Kuidas aga toimub pankroti väljakuulutamine? Eestis ja Euroopas saavad menetlust alustada nii võlgnik kui ka võlausaldaja. USA-s on reegel sama, kuid vormiliselt on keerulises finantseisus olevatel ettevõtetel protsessi läbimiseks rohkem võimalusi. Enamlevinumad on Chapter 7 ja Chapter 11.

Chapter 7 ja Chapter 11

Chapter 7 tähendab teisisõnu äriühingu kohest lõpetamist, mille hulka kuulub likvideerimine. Chapter 7 puhul määratakse kohtu poolt pankrotihaldur, kes asub hoolitsema likvideerimisprotsessi eest, mis hõlmab endas allesjäänud varade müümist ning saadava raha jaotamist võlausaldajate ja aktsionäride vahel.

Raha jaotamine toimub väga kindla järjekorra alusel. Esmalt saavad oma raha tagatud nõuetega võlausaldajad, kelleks on enamasti pangad. Seejärel saavad oma osa tagamata nõuetega võlausaldajad, näiteks võlakirjade ja eelisaktsiate omanikud. Viimaks jõutakse lihtaktsionärideni, kelle lootused jagatavast rahast osa saada on praktikas õhkõrnad. Seega, mida riskantsem varaklass investeeringuks valida, seda väiksem on tõenäosus pankroti korral varajagamises kaasa rääkida.

Kui Chapter 7 iseloomustas kohest likvideerimist, siis populaarsem pankrotiavalduse variant on Chapter 11, mis kujutab endast justkui “teist võimalust”. Chapter 11 korral jätkab ettevõte tegevust ning talle antakse määratud tähtajani võimalus teha kärpeid, müüa varasid ning korraldada oma äritegevus märkimisväärselt ümber, et võlausaldajate nõudeid rahuldada. Kogu restruktueerimine toimub kohtu ning määratud usaldusisiku järelvalve all.

Märkimisväärseimad pankrotid

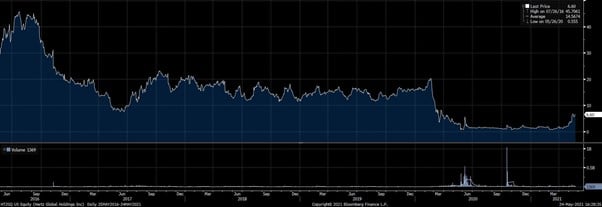

2020. aasta suurim Chapter 11 pankrotiavaldus esitati autorendiettevõtte The Hertz Corporation poolt, kelle võlad ulatusid 20 miljardi dollarini. Ettevõte oli noteeritud NYSE börsil, kuid kuna põhibörside reeglite kohaselt pole pankroti avaldanud ettevõtete aktsiatega kauplemine lubatud, eemaldati see börsilt mullu oktoobris. Aktsia turuhind tegi läbi suure languse, kuid nendega jätkati kauplemist OTC turul.

Lihtaktsiate omanike jaoks tähendas uudis seda, et nende osalus küll ettevõttes jäi alles, kuid edaspidi oli võimalik tehinguid teha vaid läbi vähemreguleeritud börsivälise turu. Praeguseks on huvi autode rentimise vastu taas tõusnud ning Paul Stone juhitav ettevõte on leidnud võimalusi kapitali kaasamiseks. Hertz on esitanud taotluse Chapter 11 pankrotist väljumiseks, lootes selleni jõuda tänavu juulis. Positiivsed uudised on andnud põhjust ka Hertzi (AZK) aktsia tõusuks.

Hertzi aktsia 2016-2021. Allikas: Bloomberg

Ajaloos suurimaks ja märkimisväärsemaks pankrotiks peetakse investeerimispanga Lehman Brothers kokkuvarisemist. Suuruselt neljanda investeerimispanga pankrot moodustas ka 2008. aasta finantskriisi haripunkti. Ettevõtte aktsia saavutas oma tipu 86 dollari ligidal 2007. aasta veebruaris, kuid Chapter 11 väljakuulutamise järgselt 15. septembril 2008. aastal oli aktsia väärtusetu ning lihtaktsiate omanikud jäeti tühjade pihkudega.

Kuigi Chapter 11 on kurvast lõpust päästnud mitmeid miljardiettevõtteid, näitab statistika, et edukalt suudavad restruktureerida vaid ligi 10% ettevõtetest. Oma osa edukusel on ka ajafaktoril. Nimelt kulub loa taotlemiseks keskmiselt neli kuud, millele lisandub aeg ettevõtte äritegevuse reorganiseerimiseks. Viimane on järk-järgult langenud, võttes keskmiselt kaheksa kuud. Langustrendile on kaasa aidanud fakt, et järjest enam ettevõtteid sisenevad Chapter 11 protsessi juba ettevalmistatud restruktureerimiskavaga.

Ajalugu näitab, et iga pankrotimenetlus toimub mõnevõrra unikaalselt. Kui Chapter 7 puhul on küllaltki kindel, et aktsiad muutuvad väärtusetuks, siis Chapter 11 puhul võib stsenaariume olla mitmeid. Olenemata kõigest peavad investorid, kes soetavad portfelli pankroti äärel olevate ettevõtete aktsiaid, ikkagi arvestama äärmiselt kõrge riski ning kuid või isegi mitu aastat vältava protsessiga. Ühelt poolt võivad teenitavad kasumid olla märkimisväärsed, kuid teisalt varitseb oht investeeritud rahast sootuks ilma jääda.

Artikkel on informatiivse eesmärgiga ning ei ole vaadeldav investeerimisanalüüsina ega mõeldud soovitusena müüa või osta mainitud väärtpabereid. LHV ei vastuta teabe põhjal tehtud otsuste eest.

Investeerimine on seotud võimaluste ja riskidega, väärtpaberite turuväärtus võib nii kasvada kui ka kahaneda. Välisturgudel võivad tootlust mõjutada valuutakursside kõikumised.

Eelpool kajastatud väärtpaberite ja finantsindeksite eelmiste või tulevaste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluse kohta.