Nõuanded, mida tasub arvesse võtta kasutatud sõidukitega tehingute tegemisel.

Kontrolli müüja tausta

- Kontrolli, kas autot müüb eraisik või juriidiline isik.

- Infot Eesti ettevõtte kohta leiab e-äriregistrist ja krediidiinfo teenust pakkuvatest andmebaasidest.

NB! Ohumärgiks on, kui ettevõte on tegutsenud väga lühikest aega, põhikapital on minimaalne, äriregistri kannetes on palju muudatusi ning puudub koduleht.

- Müüja maksuvõlga saab kontrollida maksu- ja tolliameti võlapäringust (tasuta) ettevõtte registrikoodi või eraisiku isikukoodi järgi. Samuti saab maksuvõla olemasolu kontrollida erinevatest krediidiinfo andmebaasidest.

NB! Kui müüjal on maksuvõlad, siis on põhjust kahelda tema usaldusväärsuses ja jätkusuutlikkuses.

- Eraisikust müüja tausta kontrollimisel aitavad päringud internetis ja suhtlusportaalides, aga ka krediidiinfo andmebaasid.

NB! Kui eraisik pakub mitut autot, siis võib tegemist olla varjatud ettevõtjaga ja tasub olla ettevaatlik.

- Müüja puhul võib oluline olla ka käibemaksukohustuslase numbri olemasolu ja kehtivus.

Välisriigi isikute käibemaksukohustuslase numbri olemasolu ja kehtivust saab kontrollida veebilehelt “VIES VAT number validation”

Eesti isikute puhul on võimalik kasutada maksu- ja tolliameti päringut “Käibemaksukohustuslasena registreerimise (KMKR) numbri otsing“.

Kontrolli sõiduki tausta, päritolu ja ajalugu

- Vaadake, kui kaua auto on müügis olnud. Kui väga kaua, siis võib see tähendada, et sellega ei ole kõik korras.

- Sõidukit ostes peab sõiduki müüja kaasa andma registreerimistunnistuse (kahepoolse tunnistuse korral selle mõlemad pooled) ja sõiduki omamist tõendava dokumendi juhul, kui ta ei ole registreerimistunnistuse järgne omanik. Kontrollige müüja isikut.

NB! Kõik esitatavad dokumendid peavad olema originaalid.

- Välismaalt vahendajalt ostmisel tehke enne ostu kindlaks, kas vahendajal on olemas volitused auto edasimüügiks ning kuidas jaguneb vastutus võimalike probleemide korral vahendaja ja müüja vahel.

- Oluline on teada, kas vahendaja on ostnud auto enda nimele ning kas ta müüb seda edasi juriidilise isikuna või eraisikuna.

- Võõrkeelse lepingu puhul olge kindlad, et olete kõigest õigesti aru saanud.

- Silmas tasub pidada, et auto maksumusele lisandub veel kulusid, näiteks transpordi- ja kindlustuskulud, samuti sõiduki registreerimistasud.

- Eestist pärit auto puhul kontrollige Liikluskindlustuse Fondi kodulehel võimalikke avariisid (avariilisust saab kontrollida vaid nendel autodel, mis on olnud liiklusõnnetuses kannataja pool).

- Kontrollige auto andmeid sõiduki tehasetähise ehk VIN-koodi alusel vastava margi esinduses, vajadusel tehke seda koos omanikuga. Kui andmeid ei väljastata või varjatakse, ei tasu seda sõidukit osta. VIN-koodi vaadake auto ja dokumentide pealt. Müügikuulutusele lisatud VIN-koodi suhtuge teatud kahtlusega, kuna aeg-ajalt kasutatakse n-ö fantoomautode VIN-koodi.

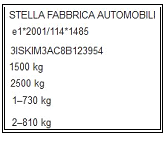

- VIN-kood (e tehasetähis) on 17-st tähest ja numbrist koosnev tähistus, mille valmistaja on määranud konkreetse sõiduki tähistamiseks (vehicle identification number). VIN-koodi peab olema sõidukile kandnud sõidukitootja, see peab olema loetav ja manipulatsiooni tunnusteta. VIN-kood peab olema sõidukile pressitud või löödud, lisaks võib selle teinekord tuvastada veel esiklaasi alt ning kindlasti sõiduki andmesildilt. Kontrollige alati sõiduki VIN-koodi ja võrrelge seda hoolikalt dokumentidel olevaga.

- Vaadake suurte autoturgude portaale ja võrrelge Eestis pakutavaid autosid analoogsetega Euroopa Liidus. Reeglina pärinevad kasutatud autod ELi suurematelt turgudelt ja peaksid Eestisse toomisel pigem kallinema kui odavnema.

- Kasutatud sõiduki tausta on võimalik kontrollida elektroonselt Maanteeameti sõiduki taustakontrolli päringust.

- Mõningad võimalused elektrooniliselt kontrollida välisriigist soetatava sõiduki minevikku on leitavad Maanteeameti kodulehel tehnoviidete rubriigis. Mõnikord aitab sõiduki minevikku tuvastada sõiduki VIN-koodi guugeldamine. Sealjuures tasub veenduda, et guugeldatav VIN-kood kuulub ikka kõnealusele sõidukile. Maanteeametile teada olevate Eestis tegutsevate sõidukite valmistajate, ametlike esindajate ja maaletoojate nimekirja leiab lehelt “Tunnustatud margiesindused“.

- Kontrollige infot sõiduki võimalike tagaotsimiste kohta. Tagaotsimiste kohta saab infot väljastada ainult sõiduki senise päritoluriigi vastav võimukandja. Maanteeamet või maksu- ja tolliamet kahjuks aidata ei saa.

Sõiduautod väljastpoolt Euroopa Liitu

- Tänapäeval on üsna levinud, et Euroopa päritolu sõiduautot toodetakse nii Euroopasse kui ka näiteks Põhja-Ameerikasse turu nõudeid silmas pidades. Nõuded erinevad paraku piirkonniti ning seetõttu võib Euroopa päritolu, kuid kolmandate riikide turule toodetud sõiduauto registreerimisel Eestis tekkida lisakulutusi üksiksõiduki kinnituse, vajalike ümberehituste jms osas.

- Auto algset päritolu või sihtturgu saab aidata kontrollida näiteks müügipaiga kohalik margiesindus. Probleemivabam on muidugi soetada sõiduk, millel juba on Euroopa sõiduki tüübikinnitus. Tüübikinnituse numbri leiate sõiduki andmesildilt. Euroopa auto (EÜ tüübikinnitusega) andmesilt koosneb alati samadest andmeväljadest.

- Tüübikinnitus peab Eestis olema alates 01.01.1998 esmaregistreeritud sõiduautol, alates 01.01.2001 haagisel, alates 01.01.2003 traktoril ning alates 01.01.2004 mootorrattal. Väljapoole Euroopa Liitu toodetud sõidukid võivad küll olla registreeritud mõnes liikmesriigis, kuid see ei tähenda veel automaatselt, et Eesti sõiduki sealset üksiksõiduki kinnitust tunnustada saaks, kuna nõuded üksikkinnitusele on riigiti erinevad.

- Ka mõningad Euroopa riigid ei kuulu Euroopa Liitu (Šveits, Norra jt), mistõttu sealsetel sõidukitel ei pruugi olla EÜ tüübikinnitust või üksikkinnitust Eesti tähenduses. Siinkohal on tihti abi jälle ametlikest margiesindustest, kes saavad sõiduki nõuetele vastavust kinnitada.

Sõiduk Ühendkuningriigist

- On ka sõidukeid, mis on küll Euroopa päritolu ja vastava tüübikinnitusega (EÜ tüübikinnitus), kuid mis on komplekteeritud ja mõeldud kasutamiseks vasakpoolse liiklusega riikides (Suurbritannia), nii et sõiduki rool asub paremal. Selliseid sõidukeid on võimalik Eestis registreerida juhul, kui sõiduk on oma algses komplektsuses (nt ei ole juhtimisseadmeid ümber ehitatud).

- Isegi kui sõiduki rool asub juba vasakul pool, on äärmiselt oluline kontrollida VIN-koodi, kuna VIN-kood sisaldab enamikul sõidukitel infot nende päritolu kohta. Võib esineda juhtumeid, kus sõiduki juhtimisseadmed on juba (omavoliliselt) ümber ehitatud ning müüja esitleb sõidukit Mandri-Euroopa päritolu sõidukina. Sellist sõidukit saab Eestis registreerida üksnes juhul, kui ametlik margiesindus on kinnitanud kõigi ümberehituste vastavust tootjatehase nõuetele. Sellise kinnituse väljastamine on aga üsna põhjalik ja kulukas protsess ning kõik siinsed margiesindused ei ole seda alati valmis tegema. Teise riigi esinduse kinnituse aktsepteerimine ilma seda esindust tundmata nõuab jällegi lisadokumente.

Hinda sõiduki tehnilist seisukorda

- Hea välimusega läikival sõidukil võib olla silmaga mittenähtavaid puudusi. Halvasti taastatud, õnnetusse sattunud sõidukil võivad olla jäänud parandamata silmaga nähtamatud komponendid. Tehke proovisõit sõiduki tehnilise seisukorra väljaselgitamiseks või laske seda teha müüjal (istuge ise kõrvalistmel). Vaadake sõiduk visuaalselt üle võimalikult valgustatud tingimustes, et näha võimalikke väliseid kerevigastusi, roostekahjustusi, aknaklaaside, valgustusseadmete ja rehvide seisukorda. Sõidukis kasutatava elektroonika korrasolekut saab hinnata, vaadates, kas armatuurlaua märgulambid põlevad.

- Leppige kokku võimalikult pikk proovisõit, et saaks sõita ka maanteel. Nii saab teada, kas auto kisub, ujub, undab jms.

- Korrasoleku kontrolliks on kindlaim viia auto lähimasse sama margi esindusse, aga abi on ka heast spetsialistist. Kahtlust peaks tekitama see, kui müüja soovitab teha tehnilise ülevaatuse mingis konkreetses kohas. See võib viidata võimalikule kokkumängule.

- Autot üle vaadates pöörake tähelepanu kolmele põhiasjale: auto üldine seisukord (kontrollige ka tagurduskäiku, seisupidurit ja kõiki elektriseadmeid), dokumendid ja võimalik avariilisus. Jälgige sõiduki kulumisastet, kontrollige selle mõõteriistade ja muude seadmete korrasolekut. Näiteks on vähetõenäoline, et kümme aastat vana auto läbisõit on 100 000–200 000 kilomeetrit.

- Kõige ohtlikum on siiski peidetud avariilisus. Selle avastamiseks peaks kontrollima tihendite ääri, et leida märke ülevärvimisest, samuti otsima plastdetailidelt pragusid, mis viitavad paksule pahtlikorrale. Veel tasub kontrollida, kas uste ja muude keredetailide vahed on ühtlased. Värvi- ja pahtlikatte paksust saab mõõta lihtsate seadmetega.

- Raskele avariile ja selle tagajärgede kõrvaldamisele viitab nahaga kaetud armatuurlaud, mida automüüja võib esitleda lisavarustusena. Nahast armatuurlaud võib kõne alla tulla Maserati ja Porsche mudelite, aga kindlasti mitte laiatarbeautode puhul. Armatuurlaud kaetakse pärast avariid tehtud ebakorrektse remondi käigus õhukese nahaga, et varjata avanenud õhkpatjade luuke.

- Jälgige, et oleksite müüjalt saanud kogu auto tehnilise seisukorraga seonduva teabe kirjalikult, sest suulist teavet on hiljem väga raske tõendada.

- Veenduge, et sõidukit ei ole ümber ehitatud. Eestis sõidukitele kehtivad tehnonõuded näevad suures osas ette, et sõidukid peavad vastama tootja poolt ettenähtule. Kindlasti pööra sõidukit ostes eelnevalt tähelepanu selle valgustusseadmetele, väljalaskesüsteemile, istmetele, turvavöödele jms, veendumaks, et sõidukit ei ole muudetud määral, mil see ei vasta enam Eesti tehnonõuetele.

- Kui registreerimistunnistusel on kehtiva tehnoülevaatuse märge, siis on soovitav küsida ka vastavat tehnoülevaatuse kontrollkaarti.

NB! Paberite järgi kehtiv tehnoülevaatus ei tähenda alati, et sõiduk on ka ostuhetkel tehniliselt korras. Sõiduki tehnoseisundi eest vastutab selle kasutaja.

Konsulteerige asjatundjatega

Autoturul püüavad autokaupmehed tihti olla targemad kui kõigi Euroopa riikide seadusandjad kokku. Siiski tasub olla ettevaatlik väidetega, nagu käiks sõidukite registreerimine ja tehnonõuete kontroll igal pool Euroopa Liidus ühtmoodi. Täpselt samuti nagu Soomes on tulumaks astmeline ja Inglismaal liiklus n-ö valel pool, on ka nõuded sõidukitele riigiti siiski pisut erinevad.

Reegleid on ühes riigis palju ning need on kohati keerulised, seetõttu võiks autoostja enne tähtsa otsuse tegemist pöörduda Maanteeameti tehnoosakonna poole. Kõiki peensusi ei ole ilma autot ja dokumente nägemata võimalik lahata, kuid nõu oskab Maanteeamet ikka anda.

Veenduge dokumentide õigsuses

- Sõiduki registreerimistunnistus seob endaga enamjaolt suuremat summat raha kui peotäis rahakupüüre – registreerimistunnistuse juurde kuulub auto. Sellegipoolest on tihti kombeks pigem veenduda rahatähe õigsuses, kui vaevuma kontrollima registreerimistunnistuse õigsust. Kontrollige, kas ostetav sõiduk on tõepoolest sama, mille dokumendid müüja andis (sõiduki esmase registreerimise kuupäev, mark, mudel, värvus jne).

- Ebaausad automüüjad on ostnud kokku hulgaliselt autode teenindusraamatute blankette ja lasknud teha eri teenindusfirmade pitsatid, millest sünnib kokku võltsitud teenindusraamat. Seega ära usalda auto teenindusraamatut, vaid auto läbisõitu võiksid tõendada erinevad kuluarved teeninduse, vahetatud varuosade ja remondi kohta. Põhiline kontroll tehke ikkagi margiesinduses.

- Võõrriigi dokumentide õigsuse tuvastamisel on abiks kohalik liiklusregister, kuhu võiksite koos sõiduki omanikuga enne tehingu tegemist pöörduda.

Kui milleski tekib kahtlus, siis parem ärge ostke

- Pigem kontrollige rohkem kui vähem ja kahtluse korral jätke tehing tegemata.

- Ka juhul, kui kõik näib korras olevat, tasuks müüjaga kokkuleppel käia vastava margi esinduses, et kontrollida auto andmeid ja teha ülevaatus. Suuremad vead tulevad kindlasti välja.

- Ostes auto korralikult automüügifirmalt ja siiski ilmneb mõni tõsisem probleem, siis leiab müüja mõistliku lahenduse kuni auto tagasivõtmiseni. Eraisikust müüja või kahtlane automüügiplats ei tee seda kunagi.

NB! Maanteeamet ei uuri auto registritoimingute tegemisel auto ajalugu, kuna selleks ei ole tal seadusest tulenevat kohustust, seega lasub kogu vastutus pigem ostjal.

Sõlmige alati kirjalik ostu-müügileping ning soovitavalt tasuge pangaülekandega

- Sõlmige alati kirjalik ostu-müügileping (näidisvorm) kahes eksemplaris, kus on fikseeritud auto müüja, hind, sõiduki andmed, lisavarustus ja seisukord, läbisõidu näit. Võimalusel identifitseerige müüja ning pange kirja müüja kontaktandmed.

NB! Kui müüjaks on välismaalane, siis leping on tavapäraselt koostatud müüja riigikeeles või mõlemale osapoolele arusaadavas keeles. Tehing ei ole usaldusväärne, kui dokumentatsioon on koostatud keeles, mida kumbki osapool ei mõista.

- Lisaks tuleks lepingusse kirja panna kõik, milles ostja ja müüja on kokku leppinud. Korralikud müüjad koostavad alati sõiduki loovutamisel ka sõiduki üleandmis-vastuvõtmisakti.

- Võimalusel tasuge ostu eest pangaülekandega, nii jääb tehingust jälg ja võimalikke vaidlusi on hiljem palju lihtsam tõendada.

- Jälgige, kes on raha saaja: kas lepingus olev isik ja müüja on ikka samad. Sularahatehing ei pea tähendama petuskeemi, kuid suurendab kindlasti riske. Müüja peab andma ostjale sõiduki ostu eest tasumist tõendava dokumendi.

Sõiduauto registreerimine Eestis

Iga sõidukiga, enne selle registreerimist Eestis, tuleb Maanteeametis läbida sõiduki registreerimiseelne ülevaatus, mille käigus tehakse sõidukile tehnonõuetele vastavuse kontroll.

Maanteeamet ning maksu- ja tolliamet teevad koostööd maanteeametile esitatud andmete kontrollimisel, täpsustamisel ja teavitamisel. Koostööd rakendatakse sõidukitele, mis on viimase kuue aasta jooksul Euroopa Liidu liikmesriigis või kolmandas riigis kasutusele võetud, toodud Eesti Vabariigi territooriumile ja mida soovitakse liiklusregistris registreerida. Andmete kontrolli võimalikult kiire läbimise aluseks on korrektselt täidetud taotlus.

Soovitame enne sõiduki registreerimiseelse ülevaatuse läbimist täita registreerimiseelne taotlus maanteeameti e-teeninduses (taotluse täitmise juhend), mis tagab, et registreerimiseelsele ülevaatusele minnes on kindlus dokumentide õigsuse osas olemas ning registreerimisega ei teki viivitust. Taotluse täitmisel hoidke ostu dokumendid ja sõiduki registreerimistunnistus käepärast.

Kui maanteeameti e-teeninduses taotlust täita ei ole võimalik, siis teeb seda maanteeameti ametnik registreerimiseelse ülevaatuse käigus. Eelnev tähendab seda, et alles seejärel edastatakse dokumendid maksu- ja tolliametile kontrollimiseks ning sõiduki kohene registrikande tegemine pärast registreerimiseelse ülevaatuse läbimist ei ole kahjuks võimalik.

Maksude tasumine välismaalt ostetud auto ostmisel

- Teisest Euroopa Liidu liikmesriigist ostetud ja seal registreeritud kasutatud transpordivahendi ostmisel Eestis makse tasuma ei pea.

NB! Transpordivahend ei ole käibemaksuseaduse mõistes kasutatud, kui ostuhetkel on auto esmasest registreerimisest möödunud vähem kui kuus kuud või kui sellega on sõidetud vähem kui 6000 kilomeetrit. Sellisel juhul on tegemist uue transpordivahendiga ning Eestis tuleb tasuda käibemaks eraisikutel ja mittekäibemaksukohustuslastel, olenemata sellest, kas ostuhetkel oli käibemaks tasutud või mitte. Isikud, kes on käibemaksukohustuslased, pöördmaksustavad sõiduki soetamise käibedeklaratsioonil.

NB! Algselt mõistliku hinnaga transpordivahendi hind võib tulenevalt uue transpordivahendi mõistest kujuneda oluliselt kõrgemaks. Vajadusel veenduge enne tehingu sooritamist võimaliku käibemaksukohustuse tekkimises.

- Kui sõiduk ei ole eelnevalt Euroopa Liidus registreeritud ning on pärit kolmandast riigist, siis peab Euroopa Liidus impordimaksude tasumise tõendamiseks müüjalt küsima tollideklaratsiooni koopia. Kui see puudub, siis peab Eestis esitama maksu- ja tolliametile tollideklaratsiooni ning tasuma tollimaksu ja impordi käibemaksu.

Transpordivahendi soetamine teisest liikmesriigist - Kolmandast riigist transpordivahendi (nii kasutatud kui uue) ostmisel peab esitama maksu- ja tolliametile tollideklaratsiooni ning tasuma tollimaksu ja impordi käibemaksu. Reisija saab sõidukit deklareerida reisija deklaratsioonil.

Mootorsõiduki deklareerimine

Reisija deklaratsiooni esitamise juhend - Kui sõiduk ostetakse edasimüügi eesmärgil ning edasimüügil soovitakse rakendada kasutatud kauba erikorda, siis tuleb veenduda, et vastav seaduslik alus oleks soetusdokumendil olemas ning käibemaksu erikorra tekkimine põhjendatud.

Sõiduki registreerimisel maksustamisreegli määramine

Käibemaksu erikord

Käibemaksu erikorda on võimalik kasutada ainult Euroopa Liidu liikmesriigist soetatud sõidukite osas, sh Eesti-sisesed tehingud.

Erikorra puhul võib ostjaks olla äriühing või füüsiline isik, kuid müüja on reeglina äriühing ning arvel on märgitud viide erikorra sättele (sõnaline, müüja riigi vastav seadusesäte või viide direktiivile).

Erikorrale võivad viidata järgmised mõisted arvel:

- Saksa differenzbesteuerung,

- Leedu marža,

- Hollandi marge,

- Itaalia margine,

- Inglise margin scheme,

- Soome voittomarginaalijärjestelmä

- jne.

NB! Kui müüja on eraisik ja müügiarvele/-lepingule on märgitud viide erikorra kohta, siis võib tegemist olla tehinguga, mille asjaolud ja dokumentatsioon vajavad täpsustusi.

Ilma käibemaksuta

Ilma käibemaksuta saab Euroopa Liidu liikmesriigist soetada sõiduki juhul, kui sõiduki müüja on füüsiline isik või muu mittemaksukohustuslane. Müügihind ei sisalda käibemaksu. Ostjaks võib olla eraisik või äriühing.

NB! Taotluses tuleb märkida “ilma käibemaksuta” ka juhul, kui tegemist on kingitusena või päranduseks saadud sõidukiga.

0% määr

Nullprotsendiline käibemaksumäär kehtib järgmisel kahel juhul.

- Sõiduki ostja on maksukohustuslane1 ning tegemist on ühendusesisene kauba soetamisega või kolmnurktehinguga kauba soetamisega.Sõiduk on soetatud nn netohinnaga ning välisriigi käibemaks võib olla makstud osaliselt või täies ulatuses tagatisena (nn deposiiti) (saksa kaution). Arvetel on see tuvastatav: näiteks kui hinna taga või ees on märge neto või netto.Müüja on üldjuhul välisriigi käibemaksukohustuslasest äriühing/ettevõtja.1 Mõeldakse käibemaksukohustuslast. Kehtiva käibemaksukohustuslase numbri olemasolu saad kontrollida veebilehelt “VIES VAT number validation“.

- Mittemaksukohustuslasest2 ostja (taotluse esitaja) puhul on nullprotsendiline käibemaksumäär võimalik märkida ainult juhul, kui tegemist on käibemaksuseaduse mõttes uue transpordivahendiga3 (üks järgnevatest tingimustest peab olema täidetud: läbisõit on soetuse hetkel alla 6000 km või esmaregistreerimisest on soetushetkel vähem kui 6 kuud möödunud).Uue sõiduki puhul tasub füüsiline isik või mittemaksukohustuslane käibemaksu riigis, kus seda kasutama hakatakse (vajalik tolliformaalsuste täitmine).

2 Mõeldakse füüsilist isikut või äriühingut, kellel puudub kehtiv käibemaksukohustuslase number.

3 Uue transpordivahendi mõiste on defineeritud käibemaksuseaduse § 2 lõikes 7.

Välisriigi käibemaksuga

Euroopa Liidu liikmesriigist soetatud sõiduk, mille soetushind sisaldab soetusriigi käibemaksu ning käibemaks on arvel eraldi märgitud. Ostjaks võib olla eraisik või mittemaksukohustuslasest äriühing, müüja üldjuhul äriühing/ettevõtja.

Kui müüjaks on Eesti äriühing ning hind sisaldab käibemaksu, siis tuleb samuti valida maksustamisreegel “Välisriigi käibemaksuga”.

Tollis käibemaks tasutud

- Väljastpoolt Euroopa Liitu (kolmandast riigist) pärit sõiduki soetamise korral peab ostja (nii füüsiline isik kui ka juriidiline isik) eelnevalt esitama sõiduki kohta tollideklaratsiooni.

- Euroopa Liidust soetatud uue sõiduki soetamise korral peab ostja (nii füüsiline isik kui ka äriühing, kes ei ole maksukohustuslane) eelnevalt esitama sõiduki kohta tollideklaratsiooni. Uue transpordivahendiga1 on käibemaksuseaduse mõttes tegu, kui üks järgnevatest tingimustest on täidetud: läbisõit on soetuse hetkel alla 6000 km või esmaregistreerimisest on soetushetkel vähem kui 6 kuud möödunud.

Kui tolliformaalsused on ühe korra juba varasema valdaja/omaniku poolt täidetud, siis tuleb lähtuda maksustamisreegli valikul hetke tehingu soetuslepingust või -arvest.

1 Uue transpordivahendi mõiste on defineeritud käibemaksuseaduse § 2 lõikes 7.