USA psühholoogi Walter Mischeli läbi viidud katsed lastega1,2 näitasid, et vähem kui kolmandik katsealustest olid nõus ootama tulevikus saadavat kasu ja loobuma selleks kohesest hüvest. Sarnane või isegi reljeefsem tendents paistab silma, kui vaadata, kuidas koguvad Eesti täiskasvanud kolmanda samba fondidesse pensionisääste.

Rahandusministeeriumi andmetel oli 2018. aasta lõpu seisuga vabatahtliku kolmanda sambaga liitunuid pea kaheksa korda vähem kui kohustusliku teise sambaga liitunuid3 ehk vaid 10% tööealisest elanikkonnast. Eestis ollakse silmatorkavalt loiud vabatahtlikult pensioniks säästes – suuresti eelistatakse tulevikus saadava täiendava kasu (pensioni) asemel kohest kasu (tarbimist).

Ka nende väheste puhul, kes on otsustanud vabatahtlikult kolmanda samba fondidesse investeerida, on märke lühiajalise kasu eelistusest, mis peegeldub soovis saada pärast kolmanda samba fondidesse tehtud sissemakseid võimalikult kiiresti tagasi riigipoolne tulumaksusoodustus.

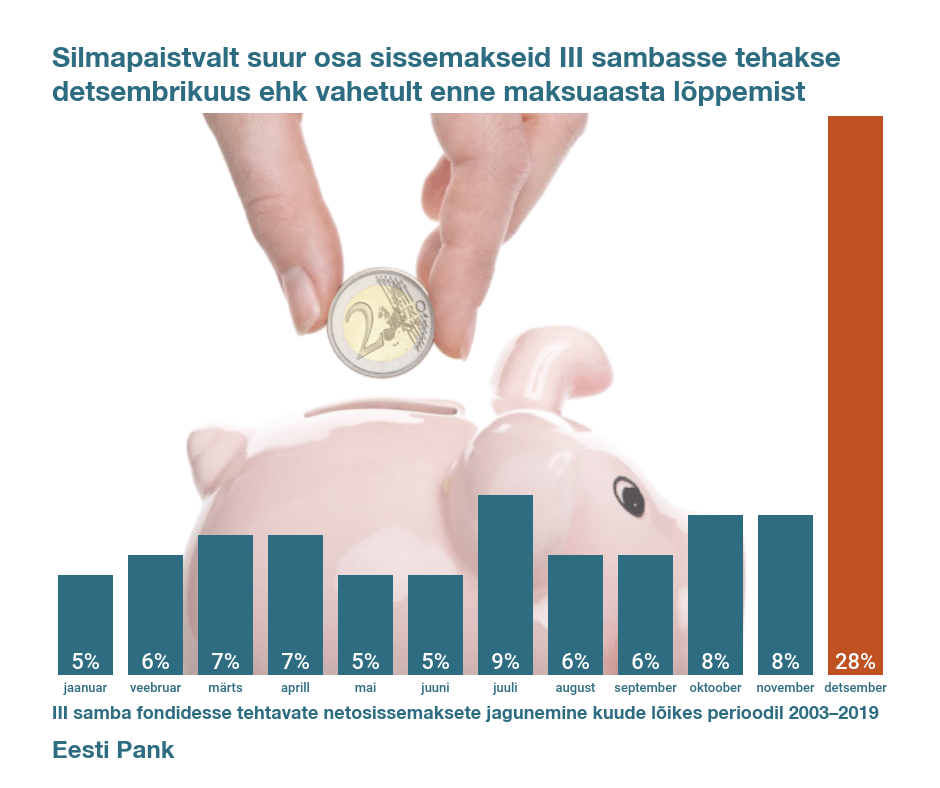

Viimasel 16 aastal on kolmanda samba pensionifondidesse kogutud raha jagunenud aasta lõikes väga ebaühtlaselt: ebaproportsionaalselt suur osa sissemakseid tehakse detsembrikuus ehk vahetult enne maksuaasta lõppemist. Ajavahemikul 2003–2019 moodustasid detsembris tehtavad netosissemaksed 28% kõigist netosissemaksetest.

Kuigi kokkuvõttes ei avalda netosissemaksete sedavõrd suur koondumine aasta lõppu väga suurt mõju kogutava vara suurusele võrreldes aasta jooksul ühtlaselt jaotunud kogumisega, on sellise käitumise korral siiski oht, et kui aasta lõpus peaksid pensioniks kogujal tekkima ettenägematud kulutused või majanduslikud raskused, siis võib ta otsustada vähem säästa. Seetõttu kannatab tema terve konkreetse aasta säästmise maht ja lõppkokkuvõttes ka tulevikus saadava pensioni suurus.

Kohese kasu eelistus tuleb välja ka majanduskriisijärgsel taastumisel

Kui eelmise majanduskriisi alguses kahanesid nii teise kui ka kolmanda samba netosissemaksed suhtena palka peaaegu samal ajal, siis pärast kriisi, kui majandus hakkas taastuma, hakkasid netosissemaksed teise sambasse kasvama märksa varem kui maksed kolmandasse sambasse. Kui valitsus poleks kohustusliku pensionifondi sissemakseid kriisi ajal peatanud, oleks kohustuslik pensioniks säästmine jätkunud stabiilsemalt ning erinevus vabatahtlikult kolmandasse sambasse kogumisest oleks olnud veelgi suurem. Pärast majanduskriisi kogusid inimesed vabatahtlikult pensioniks märksa tagasihoidlikumal määral ning kontrast kohese ja tulevikus saadava kasu eelistamise vahel süvenes veelgi.

Kuigi vabatahtlik kolmandasse sambasse kogumine on lihtne, paindlik ja tulumaksusoodustusega viis raha säästmiseks pensionipõlveks, on lõpuks siiski inimloomus ning käitumuslikud tegurid need, mis mõjutavad, kuidas ja kui palju inimesed sinna raha varuvad.

Senine kogemus kolmanda pensionisambaga näitab, et vabatahtlikult säästavad pensionisüsteemi kaudu vähesed. Nii et teise samba võimaliku vabatahtlikuks muutmise korral võib jääda veelgi suurem hulk inimesi lootma ainult riiklikule pensionile. Vabatahtlikult kogudes ei pruugi aga inimloomusest tulenevalt jätkuda inimestel piisavalt järjepidevust ega enesedistsipliini raha pensioniks säästa. Selle tagajärg on aga märksa väiksem pension.

Sellepärast on kohustuslikul kogumisel võrreldes täielikult vabatahtliku kogumise ees eelis, mis aitab vastu astuda inimloomusest tulenevale tendentsile eelistada kohest kasu tulevikus saadava kasu asemel.

1Mischel, W. ja Ebbesen, E. B. (1970). Attention in delay of gratification. Journal of Personality and Social Psychology, 16(2), 329–337.

2Mischel, W., Ebbesen, E. B. ja Raskoff Zeiss, A. (1972). Cognitive and attentional mechanisms in delay of gratification. Journal of Personality and Social Psychology, 21(2), 204–218.

3Rahandusministeeriumi pensioni statistikaülevaade 2019.