Tänapäevastele kriteeriumitele vastav lisandväärtusmaks on maailmas suhteliselt uus ning selle juuri tuleb otsida müügimaksude juurest. Sedasi jõuame tagasi Vana-Rooma ja Egiptuse aega, kus maksustati kauba müüki turgudel ja oksjonitel.

Müügimaksud olid levinud ka keskaegses Euroopas. Üks paremini arenenud maksustamise süsteeme oli 14. sajandil Hispaania valdustes, mida tunti alcabala nime all. Tollased maksud olid tuntud kui valu ja vaeva põhjustajad. Seda näitavad ka vastavalt maksude hüüdnimed – Kinder der Not, Children of Despair – nn meeleheite lapsed. Selliste nimede põhjust pole raske aimata, kuna makse kehtestati kriiside ja sõdade ajal või nende järgselt, kui riik vajas hädasti raha.

Saksamaa töösturite perest pärit Wilhelm von Siemens tegi 1919. aastal ettepaneku kehtestada nn õilis käibemaks (veredelte umsatzsteuer). USA-s tegi aastal 1921 Thomas S. Adams ettepaneku kaotada ettevõtete tulumaks ja asendada see käibemaksuga. Mõlema mehe ideed siiski tervikuna tegelikku ellu ei jõudnud, kuid paljud riigid ammutasid nende meeste ettepanekutest ideid maksude kehtestamisel.

Lisandväärtusmaksu tõelisest esiletõusust Euroopas saame rääkida siiski alles eelmise sajandi 60-ndatel ja 70-ndatel aastatel, mil võeti kasutusele nn tänapäevased lisandväärtusmaksud (Prantsusmaa 1954, Taani 1967, Saksamaa, Rootsi, Holland 1969, Belgia 1971, Itaalia, Suurbritannia 1973).

Põhjus, miks müügi- ja lisandväärtusmaksud on osutunud nii populaarseks, on nende suhteliselt madal määr, lai maksubaas ning riigile suhteliselt lihtne ja valutu kogumine.

Käibemaks Eestis

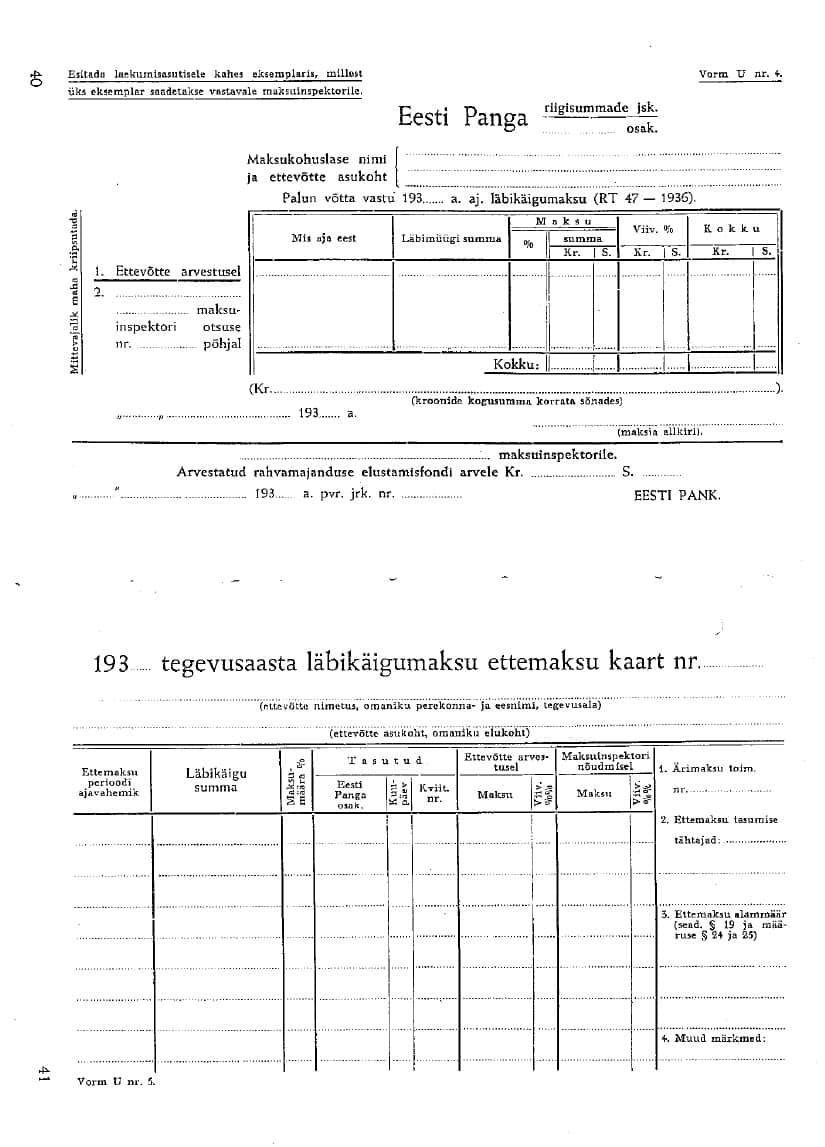

Eesti esimese iseseisvusperioodi ajal (1932. a) kehtestati eelarve tasakaalustamiseks, eramajanduse korraldamiseks ja tööpuuduse vastu võitlemiseks läbikäigumaks (teksti lõpust leiate ka tollased läbikäigumaksu tasumise vormid). Ettevõtted pidi maksma läbikäigult (käibelt) teatud protsendi, mis olenes ettevõtluse valdkonnast ja maksumäär oli 0,5-3,5 protsenti. Maksust vabastati näiteks krediidiasutused, kino- ja teatriettevõtted, tubakatoodete ja alkoholi tootjad (viimasele kahele artiklile oli kehtestatud aktsiis), piimatööstused ja raamatute väljaandjad, samuti ei maksustatud eksporditava kauba käivet. Tegemist oli ette makstava maksuga, mida arvestati eelneva aasta põhjal. Igal aastal uuendati maksuasutustes ettevõtete nimekirja ja tehti neile ettemaksu kaardid.

Tänase ja tollase maksupoliitika vahel saab paralleele tõmmata. Näiteks tõsteti liiniveoettevõtete maksumäära, kuna need olid huvitatud teede heast seisukorrast.

Maksu maksmata jätmise korral oli kord küllaltki karm. Majandusminister sulges Maksudevalitsuse direktori ettepanekul ettevõtte, kes maksu ei maksnud.

Vahemärkusena võib mainida, et praegusest “Riigi Teatajast” vaevalt, et keegi loodab leida mõnd reklaami, kuid läbikäigumaksu seaduse ametlikus väljaandes on need olemas. Selles reklaamiti näiteks “Eesti Lloyd Kindlustusseltsi”, “Põhjala” kalosse, tubakavabrik “Laferme” paberosse “Orient”.

Eestis kehtestati käibemaks 1991. aastal, mis on oma olemuselt lisandväärtusmaks.

Enne seda kehtis Eestis NSV Liidu Ministrite Nõukogu määrusega 1975. aastal kinnitatud käibemaks. Kaupade müügil tuli riigieelarvesse maksta hulgi- ja jaehinna vahe, mida nimetatigi käibemaksuks.

1991. aastast hakkas kehtima küll uus maksustamise printsiip – lisandunud väärtuse maksustamine- kuid maksu nimetus jäeti samaks – käibemaks. Samuti võib käibemaksu nimetuse säilimise põhjusena tuua ka Saksamaa maksusüsteemi mõju. Nimelt võeti käibemaksu kehtestamisel eeskuju ka Saksamaalt ning saksakeelne nimetus umsatzsteuer tähendabki käibemaksu.

Käibemaks kehtestati Eestis Vabariigi Valitsuse 10. oktoobri 1990. a määrusega nr 209 “Käibemaksuga maksustamise kord”, mis hakkas kehtima 10. jaanuarist 1991. a Käibemaksu kehtimise esimesel aastal olid maksumaksmise alused tänapäevases mõistes küllaltki harjumatud. Lisaks nimetatud määrusele oli Maksuameti 4. jaanuari 1991. a kiri “Käibemaksu rakendamise ajutine juhend”, mille alusel toimus maksu maksmine. Kui juhendi ja määruse vahel ilmnesid erinevused, siis lähtuti juhendist.

Seaduse alusel kehtestatud käibemaks hakkas kehtima 1. jaanuarist 1992., mis võeti vastu Eesti Ülemnõukogu poolt 16. oktoobril 1991. a.

1991. aastal tasusid käibemaksu Eestis asuvad ettevõtted ja organisatsioonid. Riigivõimu- ja valitsemisorganitel ning füüsilistel isikutel maksukohustust ei olnud. Ettevõtted arvasid maha oma maksustatavalt käibelt kaupade (välja arvatud põhivara) ja teenuste soetamisel tasumisele kuuluva käibemaksu – see tegigi käibemaksust lisandväärtusmaksu. Organisatsioonidel see õigus puudus.

Eesti oli omas regioonis küllaltki edumeelne lisandväärtuse maksustaja. Näiteks Lätis kehtestati see maks aastal 1992, Poolas 1993 ning Leedus 1994. Soomes kehtestati lisandväärtusmaks EL-iga liitumisel 1995. aastal.

1992. aastast olid käibemaksukohustuslased Eestis alalise tegevusena maksustatavaid kaupu müüvad või teenuseid osutavad maksuametis registreeritud ettevõtted ja organisatsioonid. Põhivara soetamisel tasutud käibemaksu mahaarvamise õigus tekkis 1992. aastal. Maksukohustuslane võis käibemaksu maha arvata kõikidelt kaupadelt ja teenustelt, sõltumata, milleks neid kasutati. Maksustamisperioodiks oli kalendrikuu ning käibe toimumise ajaks oli ostjale kauba lähetamise või teenuse osutamise päev.

Maksumääraks oli algselt 7%. 1992. aastast oli maksumääraks 10% ning Eesti Vabariigi Rahareformi Komitee Dekreediga nr 35 kehtestati alates 20. juunist 1992. a käibemaksumääraks 18%. Kusjuures käibemaksuseadusesse vastavat muudatust kohe ei tehtud.

1991. aastal oli maksuvabade kaupade ja teenuste loetelu lai. Näiteks ei maksustatud liinitransporti, kino-, teatri- ja estraadietendusi, kontserte, muuseumide ja näituste teenuseid, projekteerimis- ja uurimistöid, õigusabi, juuksuri teenust, õmblustoodete- ja jalatsiparandamist, elusaid koduloomi ja -linde, ümarpuitu ja küttepuid. 1992. aastal kaotati mitmed maksuvabastused. Alates 1993. aastast hakati välisesindustele ja diplomaatidele käibemaksu tagastama.

1. jaanuarist 1994 kehtestati uus käibemaksuseadus, millesse tehti küll muudatusi, aga mis kehtis 2002. aasta 1. jaanuarini. Selle seadusega sai alguse Eestis kehtivate nõuete kooskõlla viimine Euroopa Liidu nõuetega. Kõiki isikuid hakati käsitlema ühtviisi. Füüsilisest isikust ettevõtjad said õiguse ja kohustuse registreerida maksukohustuslaseks.

Maksukohustuslaseks pidi registreerima isik, kelle maksustatav käive ületas kalendriaasta jooksul 130 000 krooni. Käibe toimumise ajaks sätestati varaseim hetk alljärgnevaist: kauba lähetamine või ostjale kättesaadavaks tegemine või teenuse osutamine; kauba või teenuse eest arve väljastamine; kauba või teenuse eest maksmine.

Toodi sisse põhimõte, et kaupade ja teenuste ostmisel saab käibemaksukohustuslane maha arvata vaid ettevõtluses kasutatavate kaupade ja teenuste eest makstavat käibemaksu. Samuti hakati arvestama, kas isik kasutab kaupu ja teenuseid maksustatava või maksuvaba käibe tarbeks. Hakati erinevalt käsitlema kaupade ja teenuste eksporti ning käibemaksust vabastatud käivet – see tähendab, et ekspordile kehtestati nullprotsendiline käibemaksumäär.

Alates 1. aprillist 1995. a on käibemaksukohustuslasena registreerimise piirmäär 250 000 krooni, mis kehtib tänaseni. Alates 3. juunist 1997. a hakati juriidilistest isikutest mitteresidentidele tagastama Eestis kaupade ja teenuste ostmisel makstud käibemaksu.

Vähendatud käibemaksumäära rakendamine on Eestis küllaltki uus nähtus. Esmakordselt võeti see kasutusele aastal 1999 ning 5%-lise määraga maksustati raamatud. Aastast 2000 kehtestati vähendatud käibemaksumäär ohtlike jäätmete käitlemisele. 2001. aastast lisandusid ravimid, meditsiiniseadmed ning biotsiid. Sama aasta juulist maksustati vähendatud maksumääraga füüsilisele isikule riigi- valla- või linnaeelarvest finantseeritavale juriidilisele isikule või asutusele oma tarbeks müüdav soojusenergia ning füüsilisele isikule isiklikuks tarbeks müüdav kütteturvas, brikett, kivisüsi või küttepuit. Tänaseks on kasvanud rakendatavate maksuerandite arv juba üheksale.

1. jaanuaril 2002 hakkas kehtima järgmine käibemaksuseadus, mis oli õiguslikuks aluseks kuni 1. maini 2004, millal jõustus ka täna kehtiv käibemaksuseadus.

________________________

1Käibemaksu mõiste alla tuntakse Eestis tegelikult lisandväärtusmaksu (nn mittekumuleeruvat käibemaksu). Õigusaktide tõlgetes kasutatakse vastavalt kumuleeruv käibemaks (in k turnover tax) ja käibemaks (in k value added tax).

Kasutatud allikad:

A. Ehin, F. Kask. (1936) Ajutine läbikäigumaksu seadus: ühes määruse ja seletusega.

J. Kajus. (1998) Value Added Taxation in Europe.

S. Pulk. (2001) Käibemaksu põhimõtted Eestis ja Euroopa Liidus.

Koostatud jaanuaris 2006