2021. aasta tuludeklaratsiooni saab esitada maksu- ja tolliametile alates 15. veebruarist kuni 2. maini 2022.

Tuludeklaratsiooni esitavad residendist füüsilised isikud eelmise kalendriaasta tulu kohta.

Füüsiline isik on resident, kui tema alaline elukoht on Eestis või kui ta viibib Eestis 12 järjestikuse kalendrikuu jooksul vähemalt 183 päeval. Samuti on resident välisteenistuses viibiv Eesti diplomaat. Isik loetakse residendiks alates tema Eestisse saabumise päevast. Residentsuse muutumisest teavitab füüsiline isik maksu- ja tolliametit ning täidab residentsuse määramise vormi R.

Tuludeklaratsiooni peavad esitama:

- füüsilisest isikust ettevõtjad (deklaratsiooni põhivorm (vorm A) lisaks ka ettevõtlustulu vormi E);

- isikud, kes on saanud tulu (sh dividende) välismaalt. Deklareerida tuleb nii Eestis maksustatav kui ka mittemaksustatav palga- ja dividenditulu ning ka see tulu, mida välislepingu alusel Eestis ei maksustata. See kehtib samuti naaberriikide pensionäride suhtes, kes elavad alaliselt Eestis ning on muutunud Eesti residendiks;

- isikud, kes omasid maksustamisperioodil madala maksumääraga territooriumil asuva juriidilise isiku aktsiaid, osasid, hääli või õigust juriidilise isiku kasumile (deklaratsiooni põhivormile lisaks vorm MM või vormi MM lisa, sõltumata sellest, kas nimetatud juriidiline isik sai tulu või mitte);

- isikud, kelle väärtpaberite võõrandamisest saadud kahju on suurem kui maksustamisperioodil väärtpaberite võõrandamisest saadud kasu ning kes soovivad kasu ületava kahju summa maha arvata järgnevatel aastatel väärtpaberite võõrandamisest saadud kasust;

- isikud, kes on teinud maksustamisperioodi jooksul tulumaksuseaduse §-s 172 nimetatud investeerimiskontole sissemakseid või sealt väljamakseid;

- isikud, kes soovivad abikaasa eest täiendavat maksuvaba tulu (kuni 2160 eurot) deklareerida.

Tuludeklaratsiooni ei pea esitama residendist füüsilised isikud, kelle:

- tulult ei ole vaja tasuda täiendavalt tulumaksu (v.a erijuhud);

- saadud tulu kokku ei ületanud maksuvaba tulu 6000 eurot.

Tuludeklaratsiooni esitamine maksusoodustuse saamiseks:

kui isikul tulude deklareerimise kohustust ei ole, kuid ta soovib kasutada maksusoodustust (on tasunud koolituste eest, maksnud eluasemelaenu intresse vms), siis tuleb tuludeklaratsioon esitada.

Olulised kuupäevad

| 15. veebruar | algab tuludeklaratsiooni esitamine e-MTAs. Teenindusbürood hakkavad väljastama eeltäidetud tuludeklaratsiooni paberil. |

| 25. veebruar | algab tulumaksu tagastamine e-MTAs deklaratsiooni esitanud klientidele. |

| 18. märts | algab tulumaksu tagastamine deklaratsiooni paberil esitanud klientidele. |

| 2. mai | tuludeklaratsiooni esitamise tähtpäev. |

| 3. oktoober | juurdemaksmisele kuuluva tulumaksu tasumise ja enammakstud tulumaksu tagastamise tähtpäev. |

Eeltäidetud tuludeklaratsioon

Tuludeklaratsioon on eeltäidetud. See tähendab, et deklaratsioonile on kantud maksu- ja tolliameti andmebaasis olevad andmed maksumaksja ning tema tulude ja kulude kohta. Eeltäidetud deklaratsiooni saab esitada nii e-teenuste keskkonnas e-MTA kui küsida teenindusbüroodest.

Eeltäidetud andmed on:

- pangakonto number ja omaniku nimi;

- tulumaksu arvutamist mõjutavad andmed tööandjatelt (tulumaksuga maksustatavad väljamaksed ja kinnipeetud tulumaks, töötuskindlustusmaksed, kogumispensioni maksed jm);

- dividendid, millelt on 7% tulumaksu kinni peetud;

- makstud ajutise töövõimetuse hüvitised (haigusrahad);

- pensionid;

- tasutud koolituskulud;

- kingitused ja annetused;

- tasutud pensionikindlustuse maksed;

- väärtpaberite keskdepositooriumi ja pensioniregistri pidaja andmed väärtpaberite võõrandamise tehingute kohta (v.a võõrandatud väärtpaberite soetamismaksumus ja võõrandamisega seotud müügikulu);

- tulud, mida arvestatakse ainult maksuvaba tulu arvutamisel (nagu näiteks dividendid ja omakapitali väljamaksed, mida maksustatakse äriühingu tasemel, ettevõtluskontole laekunud summad, millest on maha arvatud sotsiaalmaksu osa).

Eeltäidetud ei ole:

- andmed välisriigis saadud tulu kohta ja välisriigis tasutud kulude (maksusoodustuste) kohta, mida saab tulust maha arvata;

- andmed muu vara võõrandamise kohta;

- residendist füüsilise isiku ettevõtlusest saadud tulu vorm E.

Need andmed tuleb deklaratsioonile ise lisada.

Kasutamata jäänud maksusoodustuste üle andmine abikaasale

- Füüsiline isik saab esitada üksikdeklaratsiooni ning alla 2160 eurost maksustatavat tulu saanud isiku eest võib tema abikaasa täiendava maksuvaba tulu maha arvata, kui abikaasade maksustatav tulu kokku ei ületa 50 400 eurot kalendriaastas.

Maksustatavat tulu või eluasemelaenu intressi ja koolituskulu piirangut ületava osa ning laste maksuvaba tulu summa või selle osa võib abikaasale üle kanda.

Maksusoodustuste üle andmiseks tuleb avaldada soovi tuludeklaratsioonis. Maksu- ja tolliamet kannab kasutamata osa automaatselt abikaasa tuludeklaratsioonile. Abikaasal tuleb soovi korral aktsepteerida talle üle antud kasutamata maksusoodustused.

Juhised elektroonsete tuludeklaratsioonide parandamiseks, kui abikaasad soovivad jagada maksusoodustusi

- Abikaasa A teeb tuludeklaratsiooni. Süsteem pakub talle võimalust kasutamata maksusoodustused (mahaarvamised) abikaasa deklaratsioonile üle kanda. Abikaasa A märgib vastava soovi ja kinnitab oma deklaratsiooni.

- Abikaasa B läheb tegema oma tuludeklaratsiooni. Ta võtab abikaasa kulud vastu, vajutades nupule “Kanna andmed deklaratsioonile”” ja kinnitab oma deklaratsiooni.

- Selgub, et tuludeklaratsioone on vaja muuta. Abikaasa B teeb oma deklaratsiooni uuesti, kuid ta ei võta enam vastu saadetud kulusid ning kinnitab oma tuludeklaratsiooni.

- Seejärel alustab abikaasa A uuesti tuludeklaratsiooni esitamist maksu- ja tolliameti andmetega. Abikaasa A teeb oma deklaratsioonis vajalikud parandused. Kui ta soovib jälle anda üle oma kulud abikaasale, siis saab ta seda uuesti teha. Abikaasa A kinnitab oma deklaratsiooni.

- Abikaasa B läheb oma deklaratsiooni muutma, juhul kui ta tahab abikaasa kulud vastu võtta. Abikaasa B kinnitab oma tuludeklaratsiooni.

Kuidas ja kus tuludeklaratsiooni esitada?

Tuludeklaratsiooni esitamine e-teenuste keskkonnas e-MTA

Sisenemine e-MTAsse:

- ID-kaardi abil,

- mobiil-ID abil,

- Smart-ID abil,

- Euroopa Liidu riigi elektroonilise identiteedi (eID) abil (eID vahendite loetelu).

Tuludeklaratsiooni asukoht: e-MTA menüüs tuleb valida “Maksud” ja seejärel “Tuludeklaratsioon”.

Tuludeklaratsiooni täitmine: nii eesti-, vene- kui ka ingliskeelses keskkonnas tuleb deklaratsiooni väljad täita eesti keeles.

Infot deklaratsiooni staatuse kohta saate e-MTAst oma personaalselt tuludeklaratsiooni infoleheküljelt.

Kui esitatud tuludeklaratsioon vajab esmase kontrollimise tulemusena täiendavat kontrolli, saate selle kohta infoleheküljele teate ning enamikul juhtudel juhised edasiseks tegevuseks.

Nutitelefonis saab esitada tuludeklaratsiooni täies mahus.

Tuludeklaratsiooni esitamine teenindusbüroos

Tuludeklaratsiooni esitamiseks teenindusbüroos saate valida kolme võimaluse vahel.

Eeltäidetud tuludeklaratsioon

Eeltäidetud tuludeklaratsiooni väljatrükki väljastavad teenindusbürood klientidele alates 15. veebruarist isikut tõendava dokumendi alusel.

Kui võtate teenindusbüroost eeltäidetud deklaratsiooni, siis palume teil pärast täiendamist, parandamist ja allkirjastamist esitada sama deklaratsioon.

Eeltäidetud tuludeklaratsiooni väljastamisel maksumaksja esindajale tuleb teenindusbüroole esitada notariaalselt tõestatud kirjalik nõusolek. Aktsepteerime ka valla- ja linnasekretäri poolt tõestatud volikirja.

Maksumaksja kohustuseks on kontrollida deklaratsioonile kantud andmete õigsust, nende ebaõigsuse või puudulikkuse korral teha oma parandused ja/või täiendused ning kinnitada andmed allkirjaga. Kui on saadud tulu, mis eeltäidetud deklaratsioonil ei kajastu, tuleb ka see deklareerida.

Kontrollitud ja allkirjastatud deklaratsiooni saate:

- esitada teenindusbüroo ametnikule,

- panna selleks ette nähtud postkasti teenindusbüroos.

Eeltäitmata andmetega pabervormid

Eeltäitmata andmetega tühjad pabervormid on saadaval veebilehel “Deklaratsioonide vormid ja nende täitmise juhised“.

Teenindussaali kliendiarvuti

Kõigis teenindusbüroodes on maksumaksjate käsutuses arvuti deklaratsiooni täitmiseks e-MTA kaudu. Deklaratsiooni täitmisel saab abi teenindajalt.

Tuludeklaratsiooni esitamine postiga

Tuludeklaratsiooni saab maksu- ja tolliameti teenindusbüroole saata ka postiga.

Teenindusbüroode aadressid

Täiendavate dokumentide esitamine

Deklaratsiooniga koos ei pea esitama mahaarvamiste aluseks olevaid dokumente. Deklareeritud andmete täpsustamise või täiendavate dokumentide esitamise vajadusel võtab ametnik maksumaksjaga ühendust kas telefoni, e-posti või posti teel hiljemalt 10 päeva enne tulumaksu tagastamise tähtaega.

Täiendavad dokumendid (tõendid koolituskulude või eluasemelaenu intresside tasumise kohta, tõend TSM jne), mida maksu- ja tolliamet vajab andmete kontrollimiseks, saate:

- esitada elektroonselt e-MTA kaudu tuludeklaratsiooni infoleheküljelt,

- viia või postiga saata maksu- ja tolliameti teenindusbüroosse, kus vajadusel tehakse dokumendist koopia,

- saata e-posti teel digiallkirjastatult.

Annetuste tegemine

Tagasisaadava tulumaksu saab e-MTAs lihtsustatult annetada tulumaksusoodustusega isikute nimekirja kantud ühingule või usulisele ühendusele. Annetada saab kuni kolmele saajale ning ükski annetus ei tohi olla väiksem kui 1 euro.

Annetada võib kogu tagasisaadava tulumaksu summa või osaliselt. Osalise annetuse korral saab isik samaaegselt ülejäänud osa soovida pangakontole ja/või jätta oma ettemaksukontole.

Olulisemad muudatused 2021. aasta tulu deklareerimisel

Maksuvabastus toetusele

Tulumaksuga ei maksustata ning tulumaksu ei peeta kinni riigieelarve seaduse ja atmosfääriõhu kaitse seaduse alusel makstavalt toetuselt lasterikka pere elamistingimuste parendamiseks ja väikeelamu energiatõhususe suurendamiseks.

Kogumispensionide reformiga seotud maksumuudatused

Põllumajandusliku tootmisega tegelev FIE

Füüsilisest isikust ettevõtja võib omatoodetud põllumajandussaaduste võõrandamisest saadud tulust, millest on tehtud dokumendiga tõendatud kulud, maksustamisperioodil täiendavalt maha arvata kuni 5000 eurot.

Vajades abi

Helistage 880 0811 – deklareerimise kohta käivad küsimused, abi nii paber- kui ka elektroonilise deklaratsiooni täitmisel, füüsiliste isikute ja füüsilisest isikust ettevõtjate maksustamine.

Kirjutage eraklient@emta.ee või e-MTAs rubriigis “Suhtlus” – “Kirjavahetus”.

Lisainfo

Tulumaksuseaduse 9. ptk “Tulude deklareerimise ja tulumaksu tasumise kohustus”

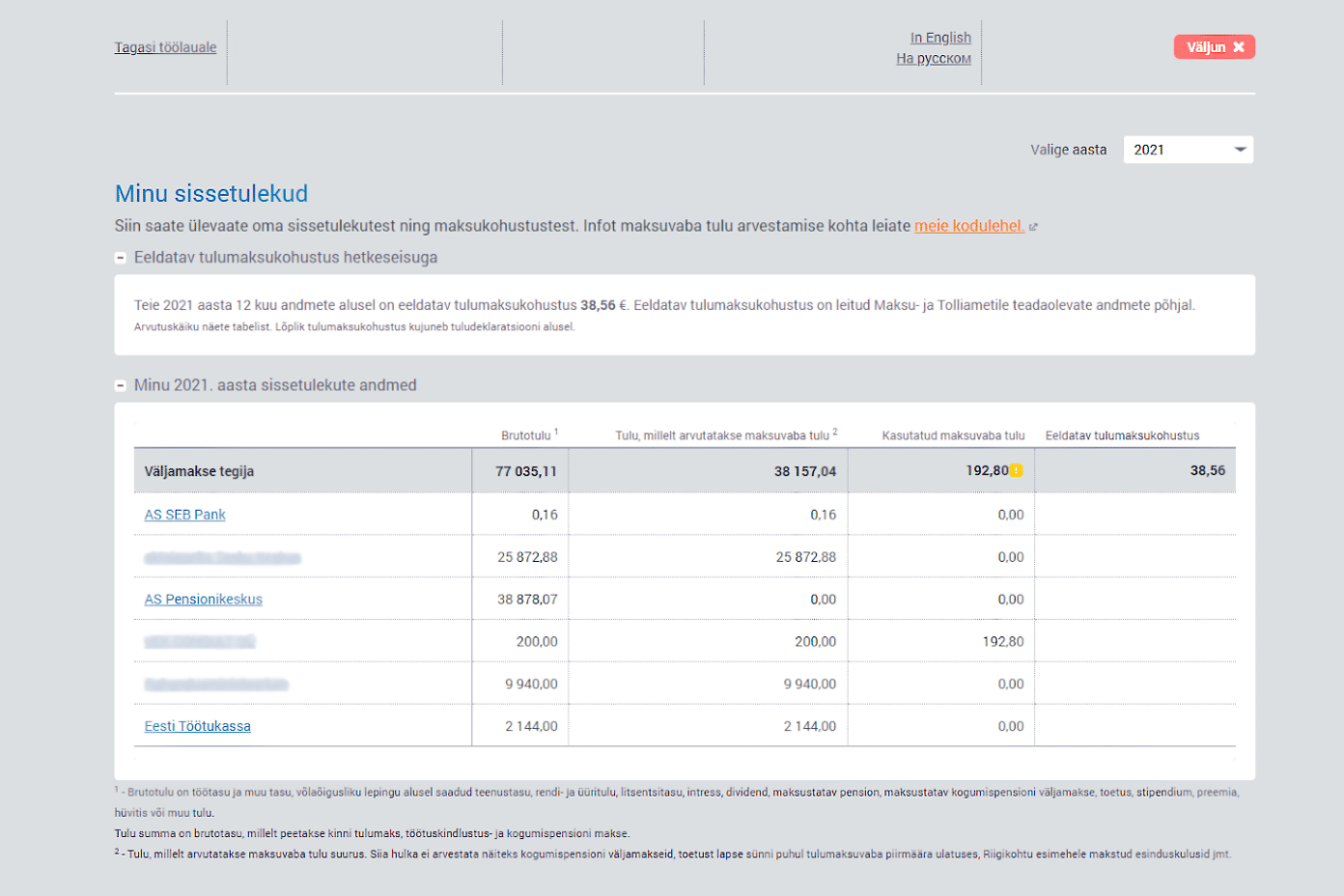

Sissetulekute ülevaade e-MTAs

Enne tulude deklareerimise perioodi algust saate ülevaate oma eelmise aasta sissetulekutest ja maksuvaba tulu kasutamisest e-teenuste keskkonnas e-MTA.

Teenus annab ülevaate, kes ja mis summas on 2021. aastal väljamakseid tehtud ning kui palju on kasutatud maksuvaba tulu.

Lehel “Minu sissetulekud” näete ka oma eeldatavat tulumaksukohustust, mis on arvestatud maksu- ja tolliametile teadaolevate andmete põhjal.

Lõplik tulumaksukohustus selgub pärast tuludeklaratsiooni esitamist, kui on arvesse võetud kõik maksustatavad tulud ja maksusoodustused.

Sissetulekute andmed kantakse eeltäidetud tuludeklaratsioonile.

Tulumaksu tagastamine ja juurdemaksmine

Enammakstud tulumaksu tagastamise ja juurdemaksmise tähtaeg on 3. oktoober 2022.

Olles esitanud tuludeklaratsiooni e-MTAs ja deklareeritud andmed ei vaja täiendavat kontrolli, siis tagastatakse enammakstud tulumaks alates 25. veebruarist 2022. Tulumaksu tagastatakse tuludeklaratsioonis märgitud arvelduskontole.

Tulumaksu tagastamise kiirus ei sõltu deklaratsioonide esitamise järjekorrast. Maksu- ja tolliamet edastab kontrollitud ja korrektsete deklaratsioonide alusel maksekorraldused pankadele vastavalt sellele, mis järjestuses süsteem kontrolli lõpetab. Raha kontole ülekandmise aeg sõltub ka panga toimingutest. Seetõttu võivad samal kuupäeval deklaratsiooni esitanud inimesed saada raha oma kontole erineval ajal. Samuti võib juhtuda, et hilisemal kuupäeval esitatud deklaratsiooni alusel saab maksutagastuse varem.

Paberil tuludeklaratsiooni esitanutele tagastatakse enammakstud tulumaksu alates 18. märtsist 2022.

Enammakstud tulumaks tagastatakse deklaratsioonis näidatud pangakontole hiljemalt 3. oktoobriks 2022.

Tulumaksu on võimalik tagastada juhul, kui olete Eestis tulu saanud ja väljamaksja (tööandja, pensioniamet vmt) on tulult tulumaksu kinni pidanud.

Tulumaksu juurdemakse

- Füüsilise isiku 2021. aasta tulumaksu juurdemakse tähtaeg on 3. oktoober 2022.

- Füüsilisest isikust ettevõtjad peavad täiendava juurde määratud sotsiaalmaksu samuti tasuma 3. oktoobriks 2022.

Maksuteade

Maksu- ja tolliamet väljastab isikule, kes esitas tuludeklaratsiooni pabervormil ja kellel tuleb tulumaksu juurde maksta, vastava maksuteate posti teel.

Elektrooniliselt tuludeklaratsiooni esitanutele maksuteadet ei väljastata, maksukohustuse tekkimise arvutuskäiguga on võimalik tutvuda e-MTAs.

Tasumine

Kõige mugavam on maksu tasuda e-MTAs tuludeklaratsiooni infolehel oleva lingi kaudu.

Maksu saab tasuda ka e-MTAs menüüpunktis Arvestus – Maksmine, samuti pangaülekandega ja deebet- või krediitkaardiga teenindusbüroodes.

SEB Pank – IBAN EE351010052031000004, SWIFT EEUHEE2X

Swedbank – IBAN EE522200221013264447, SWIFT HABAEE2X

Luminor Bank – IBAN EE401700017002872300, SWIFT RIKOEE22

LHV Pank – IBAN EE957700771001523585, SWIFT LHVBEE22

Makse saajaks tuleb märkida maksu- ja tolliamet.

Igal maksukohustuslasel on kõigi maksude, maksete ning muude maksuseadusest tulenevate rahaliste kohustuste (intress, sunniraha, trahvid jne) tasumiseks personaalne viitenumber, mille leiate personaalse viitenumbri otsingust.

Personaalse viitenumbri leiate ka e-MTA rubriigist “Arvestus” – “Maksmine”