Maksu- ja tolliamet määratleb tulumaksuseaduse § 48 lg 53 mõistes osalusoptsiooni kui tööandjaga sõlmitud tuletislepingut, mis annab töötajale õiguse (mitte kohustuse) osta optsiooni väljaandjalt või müüa optsiooni väljaandjale alusvara lepingus kindlaksmääratud täitmishinnaga ja lepingus fikseeritud tähtajal.

Osalusoptsiooni alusvaraks on osalus tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus. Osalusoptsiooni eesmärk on kaasata töötajaid osanike/aktsionäride ringi ning tõsta seeläbi töötajate produktiivsust ja efektiivsust ja vähendada tööjõuvoolavust.

Osalusoptsiooniga ei ole tegemist, kui optsiooni andmisel on ette teada, et töötaja ei saa osalust tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus, vaid tööandja maksab töötajale alusvaraks olnud väärtpaberite hinna. Sellisel juhul on väljamakse käsitletav töötasuna või lisatasuna, millelt kuuluvad tasumisele kõik tööjõumaksud.

NB! Osalusoptsiooni andmist ei loeta erisoodustuseks. Osalusoptsiooni andmisel ei teki maksukohustust.

Osalusoptsiooni tingimused

Osalusoptsiooni olulised tingimused on:

- optsiooni andmise hetk ehk osalusoptsiooni lepingu sõlmimise kuupäev või tööandja osalusprogrammi (employee stock purchase plan ehk ESPP või restricted stock unit ehk RSU) tingimustes kokkuleppimise kuupäev,

- optsiooni alusvara ehk osalus (aktsia/osa) tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus,

- alusvara arv ehk kindlaksmääratud aktsiate arv/osade nimiväärtus,

- optsiooni täitmishind (realiseerimishind) ehk kindlaksmääratud aktsia hind/osa väärtus,

- optsiooni täitmise (realiseerimise) tähtaeg ehk periood optsiooni andmisest kuni täitmiseni, maksustamisel on oluline perioodi kestus vähemalt kolm aastat,

- optsiooni täitmise (realiseerimise) hetk ehk kuupäev kui töötaja kasutab optsioonist tulenevat osaluse omandamise õigust ja saab optsiooni vastu alusvara,

- optsiooni preemia ehk töötaja poolt optsiooni eest makstud summa. Optsiooni preemia ei ole kohustuslik.

NB! Kui optsioonileping ei ole digitaalselt allkirjastatud ega notariaalselt kinnitatud, on tööandja kohustatud esitama lepingu või info tööandja osalusprogrammiga liitumise osas maksu- ja tolliametile e-posti aadressil ariklient@emta.ee viie tööpäeva jooksul selle sõlmimisest arvates.

Osalusoptsiooni maksustamine

Osalusoptsiooni maksustamine toimub (TuMS § 48 lg 53 alusel):

- optsiooni võõrandamisel enne selle täitmist või

- optsiooni täitmisel (st alusvara ostmisel või müümisel).

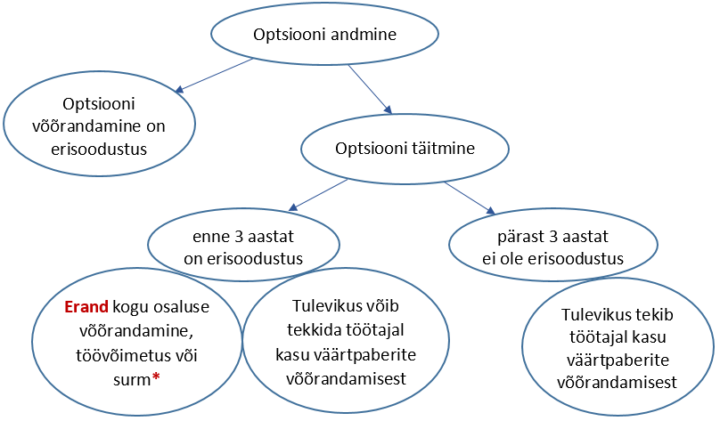

NB! Osalusoptsiooni võõrandamine enne selle täitmist loetakse erisoodustuseks ja seda sõltumata optsiooni täitmise kolmeaastasest tähtajast või osalusoptsiooni võõrandamise hetkest. Töötajal on kohustus tööandjat teavitada optsiooni võõrandamisest. Tööandjal tekib maksukohustus tehtud erisoodustuselt.

Osalusoptsiooni täitmine ehk alusvaraks oleva osaluse omandamine enne kolme aasta möödumist optsiooni andmisest loetakse erisoodustuseks. Tööandjal on tehtud erisoodustuselt maksukohustus.

Vähemalt kolmeaastase tähtajaga optsioonilepingu kehtivuse ajal erandina, kui

- kogu osalus tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus võõrandatakse (full exit olukord) või

- töötajal tuvastatakse täielik töövõimetus või töötaja sureb,

ei loeta erisoodustuseks optsiooni alusvaraks oleva osaluse omandamist ulatuses, mis vastab proportsionaalselt optsiooni hoidmise ajale enne eelnimetatud sündmust.

NB! Erisoodustuseks ei loeta üksnes olukorda, kus kogu osalus (100%) tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus võõrandatakse. Osalisele osaluse võõrandamisele erand ei laiene!

Osalusoptsiooni täitmist ehk alusvaraks oleva osaluse omandamine pärast kolme aasta möödumist optsiooni andmisest ei loeta erisoodustuseks. Töötajal tekib tulevikus kasu väärtpaberite võõrandamisest.

NB! Erandina ei loeta erisoodustuseks optsiooni alusvaraks oleva osaluse omandamist ulatuses, mis vastab proportsionaalselt optsiooni hoidmise ajale enne kogu osaluse tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus võõrandamist või töötajal täieliku töövõimetuse tuvastamist või töötaja surma.

Osalusoptsiooni kolmeaastane tähtaeg

Optsiooni alusvara muutmise korral arvestatakse kolmeaastast tähtaega esialgse optsiooni andmisest arvates, kui alusvara muutub:

- kontserni ümberkorraldamise või ühingu ühinemise/jagunemise/ümberkujundamise tõttu või

- kogu osaluse võõrandamise tõttu (tööandja uus omanik asendab alusvara).

NB! Muude oluliste tingimuste muutmisel sõlmitakse sisuliselt uus osalusoptsiooni leping, millel algab uus kolmeaastase tähtaja lugemine.

Erisoodustuse hinna määramine ja maksustamine

“Erisoodustuse hinna määramise kord” on kehtestatud Rahandusministri 13.01.2011 määrusega nr 2 (määrus).

Kui erisoodustuseks on osalusoptsiooni võõrandamisel saadud tulu, siis loetakse erisoodustuse hinnaks osalusoptsiooni turuhinna ja tööandjale makstud optsioonipreemia vahe (määruse § 7 lg 1).

NB! Kui töötaja tööandjale optsioonipreemiat ei maksnud, siis loetakse erisoodustuse hinnaks osalusoptsiooni turuhind.

Kui erisoodustuseks on osalusoptsiooni alusvaraks oleva osaluse omandamisel saadud tulu, siis loetakse erisoodustuse hinnaks osaluse turuhinna ja realiseerimishinna vahe, millest on maha arvatud tööandjale makstud optsioonipreemia (määruse § 7 lg 2).

Seega kui optsiooni andmisest ei ole möödunud kolme aastat ja optsioon täidetakse (realiseeritakse), siis on tööandjal kohustus erisoodustusena maksustada töötaja poolt omandatud alusvaraks oleva osaluse

- turuhind või

- turuhind, millest on lahutatud töötaja tasutud optsiooni täitmishind (realiseerimishind) ja/või optsioonipreemia.

Praktikas on esinenud olukordi, kus kogu osalus (100%) tööandjas võõrandatakse (full exit olukord) ning optsioonid lõpetatakse ja täidetakse (realiseeritakse) enne kolme aasta möödumist tingimusel, et töötaja ei saa optsiooni lõpetamisel ja realiseerimisel enam osalust, vaid osaluse väärtusele vastava rahalise väljamakse. Seda seetõttu, et uus omanik (investor) omandab kogu osaluse (100%) ega jätka optsiooniprogrammiga. Kuna uus omanik ei kaasa töötajaid omanike ringi, siis ei ole põhjendatud ka osaluse vormistamine töötaja(te) nimele üksnes selleks, et see koheselt uuele omanikule (investorile) võõrandada. Maksuhaldur lähtub taolises olukorras tehingu sisust ja asub seisukohale, et erisoodustusena ei maksustata rahalist väljamakset ulatuses, mis vastab optsiooni hoidmise ajale. Rahaline väljamakse, mis ületab optsiooni hoidmise aega, maksustatakse erisoodustusena.

| Näide: töötajatega on sõlmitud optsioonilepingud viieks aastaks, kuid kahe aasta möödumisel müüakse kogu osalus (100%) tööandjas uuele investorile. Töötajad ei omanda osalust, vaid saavad uuelt investorilt rahalise hüvitise. Erisoodustusena ei maksustata 2/5 rahalisest hüvitisest, töötajal tekib kasu vara võõrandamisest ja tulumaksukohustus oma tuludeklaratsiooni alusel. Tööandja maksustab erisoodustusena 3/5 rahalisest hüvitisest. |

Samuti on esinenud olukordi, kus osaliselt osalus (alla 100%) tööandjas võõrandatakse ja/või poolte kokkuleppel optsiooni kasutamise õigusest ja täitmise kohustusest loobutakse ning töötajale tehakse rahaline väljamakse (makstakse hüvitist). Sel juhul maksustatakse rahaline väljamakse täies ulatuses erisoodustusena.

NB! Erisoodustus deklareeritakse TSD lisas 4 koodidel 4080–4083.

Kui töötaja täidab oma tööülesandeid Eestis ja tema töötasu maksustatakse nii tulumaksu kui ka sotsiaalmaksu ja -maksetega Eestis, siis kuulub ka töötajale tehtud erisoodustus maksustamisele tulu- ja sotsiaalmaksuga Eestis.

Kui mitteresidendist töötaja täidab oma tööülesandeid välisriigis ja tema töötasu maksustatakse nii tulumaksu kui ka sotsiaalmaksu või -maksetega välisriigis, siis ei kuulu ka töötajale tehtud erisoodustus maksustamisele Eestis. Tööandjal võib tekkida maksukohustus välisriigis.

NB! Tulevikus kui töötajal tekib kasu väärtpaberite (omandatud osaluse) võõrandamisest, on tal õigus tööandja poolt tulumaksuseaduse § 48 alusel erisoodustusena tulumaksuga maksustatud summa arvesse võtta väärtpaberite soetamismaksumusena (TuMS § 38 lg 8). Soetamismaksumuse arvestamisel on aluseks tööandja tõend.

Tulevikus töötaja kasu väärtpaberite võõrandamisest

Töötajal tekib tulumaksukohustus kasult väärtpaberite võõrandamisest (TuMS § 15 lg 1). Töötaja kasu (kahju) väärtpaberite (omandatud osaluse) võõrandamisest arvutatakse müügihinna ja soetamismaksumuse vahena (TuMS § 37 lg 1).

Töötaja saab soetamismaksumusena arvesse võtta tulumaksuseaduse § 48 alusel erisoodustusena või välisriigis tulumaksuga maksustatud summa (nt tööandjaga samasse kontserni kuuluva välisriigi äriühingu puhul) ja/või töötaja poolt tasutud optsioonipreemia.

Praktikas on esinenud olukordi, kus optsioonilepinguga on töötajale ette nähtud võimalus optsioon realiseerida enne kolme aasta möödumist optsiooni andmisest tingimusel, et töötaja tasub tööandjale erisoodustuse maksukohustuse summa. Töötaja saab tööandjale tasutud summa arvesse võtta soetamismaksumusena.

| Näide: töötaja realiseerib optsiooni enne kolme aasta möödumist optsiooni andmisest ja omandab osaluse turuhinnas 1000 eurot. Samas töötaja tasub tööandjale turuhinnalt 1000 eurolt maksukohustuse summa 662,50 eurot. Seega kujuneb tööandja erisoodustuse hinnaks 337,50 eurot (1000 – 662,50), millelt tööandja tasub tulumaksu ja sotsiaalmaksu. Töötaja omandatud osaluse soetamismaksumuseks 1000 eurot (töötaja tasutud 662,50 eurot + erisoodustusena maksustatud 337,50 eurot). |

NB! Soetamismaksumus peab olema dokumentaalselt tõendatud.

Toimetas: RMP Eesti