Raamatupidamisel on “raudne vorm” ehk kahekordse kirjendamise süsteem, mis sai laiemalt tuntuks läbi itaallasest frantsiskaani munga ja matemaatiku Fra Luca Bartolomeo de Pacioli 1494. aastal kirjastatud teose “Summa de Arithmetica, Geometria, Proportioni, et Proportionalita” (“Kõik, mis käsitleb aritmeetikat, geomeetriat ja proportsiooni”) ja selle 9. peatükis “Arvepidamisest ja üleskirjutamisest” (tuntud ka kui “Kahekordse kirjendamise traktaat”) esitatud kirjelduse. Samas aga tugineb märkimisväärne osa tänapäeval raamatupidamissüsteemis kajastatavatest “mõõtmisandmetest” ehk majandustehingute (finants)kirjeldustest reeglina tulevikku suunatud hinnangutel (“õiglane väärtus”), mitte tegelikel tehinguandmetel (“ajalooline soetusmaksumus”).

Seega on iga raamatupidamise süsteem pigem hinnanguliste ja kokkuleppeliste reeglite kogum. Sellistele kogumitele on iseloomulik põhjendatud ja mõistlike erandite olemasolu. Raamatupidamislikud erandid (ka konsolideerimisel) jagunevad laias laastus kaheks:

- erandid süsteemi piiratusest ehk nn “õigema ja õiglasema” kajastamise võimalused ning vajadused ning

- erandid ebamõistliku (haldus)koormuse piiramiseks ehk nn “lubatavad vead”.

Konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua koondpilt ehk tükkidest tervik. Sedakaudu on ideaaljuhtumiks terviku saavutamine ning kõik “mitte lõpuni tervikud” on käsitletavad erandjuhtudena. Näiteks ka Eesti raamatupidamise seaduse § 29 sätestab mitmeid konsolideerimiskohustusega seotud erandeid, millest valdav enamus on käsitletavad pigem kui “mitte lõpuni tervikud” ehk siis “tervikpildi lubatavad vead”.

Vaatleme esimest raamatupidamise seadusega § 29 lõige 1 lubatud erandit

Eestis on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille konsolideerimisgrupi summeeritud näitajad – konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid – ei ole suuremad kui:

- varad kokku 4 800 000 eurot (4 000 000 + 20%) ning

- müügitulud kokku 9 600 000 eurot (8 000 000 +20%).

Mis on selle konsolideeritud aruandluskohustusest vabastamise erandi mõte? Eelkõige tuleks mõelda kahele asjaolule:

- konsolideerimisgrupi konsolideeritud finantsaruannete mitte koostamine ning sedakaudu konsolideerimisgrupi siseste tehingute elimineerimata jätmine suurendab mahunäitajaid riiklikus koondstatistikas;

- eeldusel, et majandusüksuse kasum sõltub kulutustest, mis tehakse konsolideeritud aruandluse valmiduse tagamiseks, siis muudel võrreldavatel tingimustel peaks selliste (mitte)konsolideerivate üksuste tulemused lõppkokkuvõttena olema paremad, sest konsolideeriva üksuse halduskoormus väheneb – nõuetele vastava tulemuse saavutamiseks on võimalik kulutada lihtsamaid protsesse ja odavamaid ressursse.

Seejuures ei ole nimetatud konsolideeritud aruande koostamise vabastuse erandi defineerimine lõpuni õnnestunud, sest omavaheliste tehingutena mõeldakse ilmselt konsolideerimisgrupi siseseid ostu-müügitehinguid, kuid konsolideeritud aruandes elimineeritakse näiteks ka tütarettevõtte soetusmaksumus (tütarettevõtte soetushetke netovara vastu), mis võib olla ka konsolideerimisgrupi väline (ostu-müügi)tehing. Samuti annavad ebavõrdse summeeritud varade tulemuse erinevad tütarettevõtja kajastamise põhimõtted konsolideerimata aruandes. Lisaks kasutatakse seaduse siseselt termineid “müügitulu” ja “netokäive” kui võrdseid, ehkki need ei pruugi võrduda (näiteks kogu müügitulu ei pruugi olla käive käibemaksuseaduse mõistes või ka vastupidi).

Konsolideeritud näitajad, millest ei ole maha arvatud omavahelisi tehinguid, võiksid sõltuvalt arvestuspõhimõtete valikust ning tõlgendamisest kujuneda erinevateks

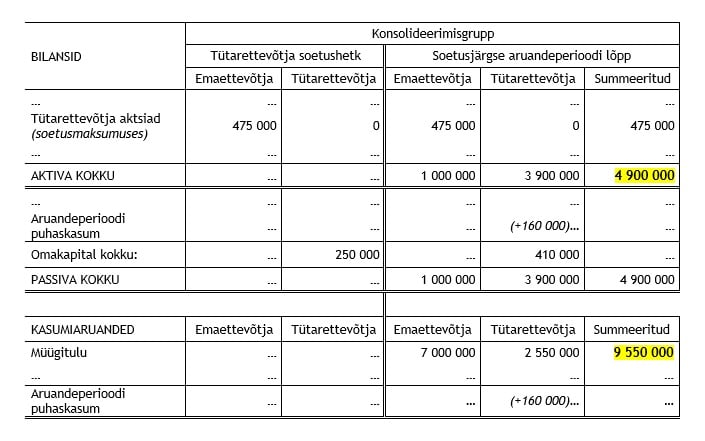

Näide soetusmaksumuse meetodiga: konsolideerimisgrupp koosneb kahest majandusüksusest:

- potentsiaalne konsolideeriv üksus (emaettevõtja) ning

- potentsiaalne konsolideeritav majandusüksus (100%-liselt konsolideeritav tütarettevõtja).

Konsolideeriva üksuse bilansis varad kokku ehk aktiva on 1 000 000 eurot ning kasumiaruandes kajastatud müügitulu moodustab 7 000 000 eurot. Tütarettevõtja kajastub emaettevõtja bilansis soetusmaksumuses 475 000 eurot (sh konsolideerimisel firmaväärtus 225 000 eurot ja firmaväärtuse akumuleeritud kulum -50 000 eurot).

Konsolideeritava üksuse varad kokku moodustavad 3 900 000 eurot, müügitulud 2 550 000 eurot ning soetushetke netovara 250 000 eurot. Soetamise järgselt on tütarettevõtja genereerinud aruandeperioodi kasumit 160 000 eurot.

Tütarettevõtja on soetatud tehingust tütarettevõtja omanikega (keda ei loeta konsolideerimisgrupi osaks).

Näites esitatud aktivad kokku 4 900 000 eurot ning müügitulu kokku 9 550 000 eurot viitavad, et konsolideerimisgrupp peaks koostama konsolideeritud aruande, sest summeeritud varad kokku ületavad 4 800 000 eurot.

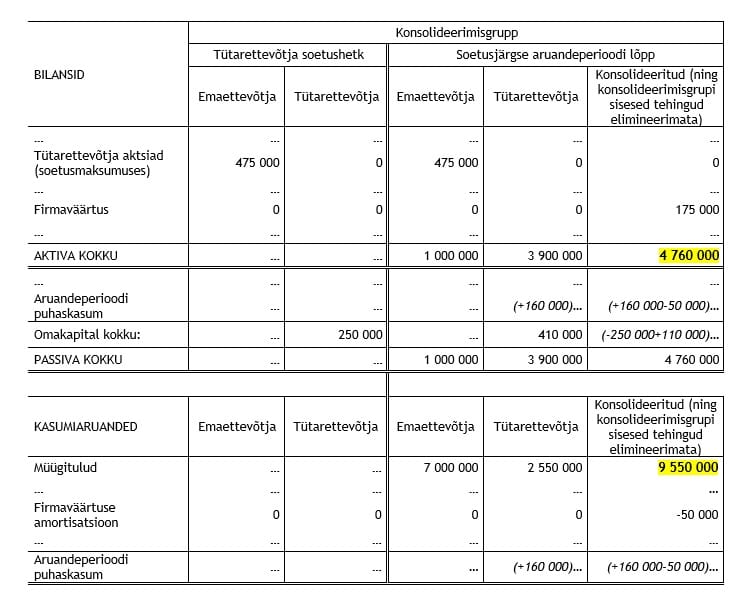

Kui aga tütarettevõtja aktsiate soetust ning sellest tekkinud firmaväärtuse amortiseerimist käsitleda konsolideerimisgrupi välise tehinguna, siis:

Ehk konsolideeritud aruanne, millele oleks liidetud konsolideerimisgrupi sisesed ostu-müügitehingud tagasi (või konsolideerimisel ei oleks elimineeritud konsolideerimisgrupi siseseid ostu-müügitehinguid) annaks bilansimahuks 4 760 000 eurot ning müügituluks 9 550 000 eurot, mis ühtlasi tähendaks, et konsolideerimisgrupil konsolideeritud aruande koostamise kohustust ei ole.

Sarnaselt mõjutab lõpptulemust (kuid ei mõjuta eelnevalt kirjeldatud konsolideeritud tulemust) ka emaettevõtjas tütarettevõtja kajastamise arvestuspõhimõtte valik ning see omakorda võib muutuda kaalukeeleks konsolideeritud aruandluse koostamise kohustuse üle otsustamisel.

Tütarettevõtja kajastamisel emaettevõtja aruandes on lubatud Eesti finantsaruandluse standardite kohaselt kolm erinevat meetodit – lisaks eelpool kirjeldatud soetusmaksumuse meetodile ka kapitaliosaluse meetod ning õiglase väärtuse meetod.

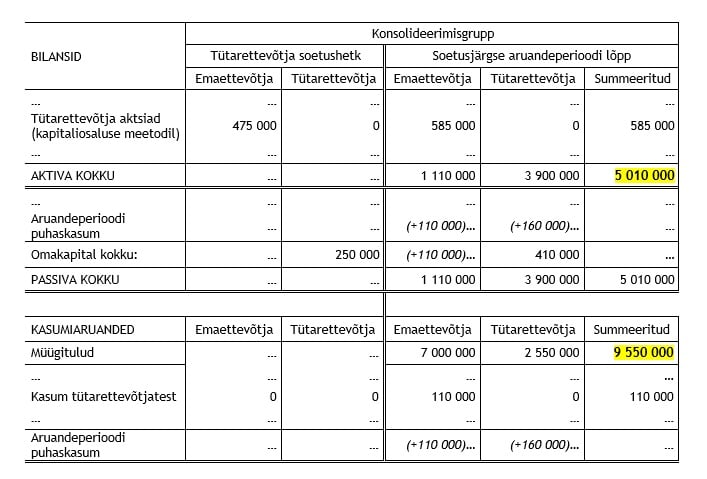

Näide kapitaliosaluse meetodiga: konsolideerimisgrupp koosneb kahest majandusüksusest:

- potentsiaalne konsolideeriv üksus (emaettevõtja) ning

- potentsiaalne konsolideeritav majandusüksus (100%-liselt konsolideeritav tütarettevõtja).

Konsolideeriva üksuse bilansis varad kokku ehk aktiva on 1 110 000 eurot (eelmise näite 1 000 000 eurot + kapitaliosaluse korrigeering 110 000 eurot) ning kasumiaruandes kajastatud müügitulu moodustab 7 000 000 eurot.

Tütarettevõtja kajastub emaettevõtja bilansis kapitaliosaluse meetodil (sh. soetusmaksumus 475 000 eurot, millest firmaväärtus 225 000 eurot; korrigeering kapitaliosaluse meetodil 110 000 eurot, sh tütarettevõtja soetusjärgne aruandeperioodi kasum 160 000 eurot ja firmaväärtuse amortisatsioon -50 000 eurot).

Konsolideeritava üksuse varad kokku moodustavad 3 900 000 eurot, müügitulud 2 550 000 eurot ning soetushetke netovara 250 000 eurot. Soetamise järgselt on tütarettevõtja genereerinud aruandeperioodi kasumit 160 000 eurot.

Tütarettevõtja on soetatud tehingust tütarettevõtja omanikega (keda ei loeta konsolideerimisgrupi osaks).

Summeeritud otsustuskriteeriumid oleksid sellisel juhul 5 010 000 eurot ning 9 550 000 eurot ning tuleks koostada konsolideeritud finantsaruanded, kuna summeeritud varad ületavad 4 800 000 eurot. Samas ikkagi, kui konsolideeritud näitajad, millele oleks liidetud konsolideerimisgrupi sisesed ostu-müügitehingud tagasi (või konsolideerimisel ei oleks elimineeritud konsolideerimisgrupi siseseid ostu-müügitehinguid) annaks bilansimahuks 4 760 000 eurot ning müügituluks 9 550 000 eurot, mis ühtlasi tähendaks, et konsolideeritud aruande koostamise kohustust ei ole, sest mõlemad näitajad on alla nõutava künnise.

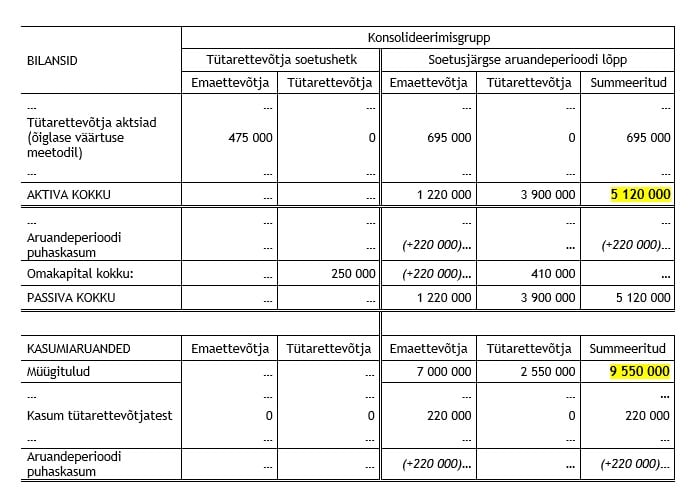

Näide õiglase väärtuse meetodiga: konsolideerimisgrupp koosneb kahest majandusüksusest:

- potentsiaalne konsolideeriv üksus (emaettevõtja) ning

- potentsiaalne konsolideeritav majandusüksus (100%-liselt konsolideeritav tütarettevõtja).

Konsolideeriva üksuse bilansis varad kokku ehk aktiva on 1 220 000 eurot (algse näite 1 000 000 eurot + õiglase väärtuse korrigeering 220 000 eurot) ning kasumiaruandes kajastatud müügitulu moodustab 7 000 000 eurot. Tütarettevõtja kajastub emaettevõtja bilansis õiglase väärtuse meetodil (sh soetusmaksumus 475 000 eurot, korrigeering õiglase väärtuse meetodil 220 000 eurot).

Konsolideeritava üksuse varad kokku moodustavad 3 900 000 eurot, müügitulud 2 550 000 eurot ning soetushetke netovara 250 000 eurot. Soetamise järgselt on tütarettevõtja genereerinud aruandeperioodi kasumit 160 000 eurot.

Tütarettevõtja on soetatud tehingust tütarettevõtja omanikega (keda ei loeta konsolideerimisgrupi osaks).

Summeeritud otsustuskriteeriumid oleksid sellisel juhul 5 120 000 eurot ning 9 550 000 eurot ning tuleks koostada konsolideeritud finantsaruanded, kuna summeeritud varad ületavad 4 800 000 eurot. Samas ikkagi, kui konsolideeritud näitajad, millele oleks liidetud konsolideerimisgrupi sisesed tehingud tagasi (või ei oleks elimineeritud konsolideerimisgrupi siseseid tehinguid) annaks bilansimahuks 4 760 000 eurot ning müügituluks 9 550 000 eurot, mis ühtlasi tähendaks, et konsolideeritud aruande koostamise kohustust ei ole, sest mõlemad näitajad on alla nõutava künnise.

Kokkuvõte

Esimene konsolideeritud aruandluse koostamise kohustuse erand on mõeldud eelkõige raamatupidamiskohustuslaste halduskoormuse vähendamiseks. Selle kasutamise ![]() õigus sõltub seadusesätte tõlgendamisest ning ka emaettevõtja bilansis kasutatavast tütarettevõtja kajastamise meetodi valikust. Nimetatud asjaolud tekitavad raamatupidamiskohustuslastele valikuvõimalused ning analüütikutel tasuks pigem eeldada, et kuna konsolideerimine on keerukam, siis muudel võrreldavatel tingimustel konsolideeritud aruandeid pigem ei koostata ja sedakaudu konsolideerimisgrupist tervikpilti ka ei esitata.

õigus sõltub seadusesätte tõlgendamisest ning ka emaettevõtja bilansis kasutatavast tütarettevõtja kajastamise meetodi valikust. Nimetatud asjaolud tekitavad raamatupidamiskohustuslastele valikuvõimalused ning analüütikutel tasuks pigem eeldada, et kuna konsolideerimine on keerukam, siis muudel võrreldavatel tingimustel konsolideeritud aruandeid pigem ei koostata ja sedakaudu konsolideerimisgrupist tervikpilti ka ei esitata.

Lubatud eranditest konsolideerimisel II osa