Artiklis “Konsolideeritud finantsaruanded: äriühendusest ning ettevõtte üleminekust” käsitlesime raamatupidamisliku firmaväärtuse tekkimise aluseid – firmaväärtuse tekkeks on vajalik tehing või tehingute jada, mida saab käsitleda äriühendusena. Tehingu(te)st, mis ei ole käsitletavad äriühendusena, raamatupidamislikku firmaväärtust ei teki.

Majandusüksuse üle valitseva mõjuvõimu tekkimise ajahetk (konkreetne kuupäev; ka soetushetk ja/või omandamishetk) on edasise käsitlemise seisukohalt oluline, sest läbi äriühenduse tekkis siis (omandatud ja/või ühendatud) üksuse varade ja kohustiste üle valitsev mõjuvõim. Valitsev mõjuvõim on (aga läbi bilansis kajastatavate varade definitsiooni – RPS § 3) aluseks varade kajastamisel bilansis, sh ka konsolideeritud bilansis.

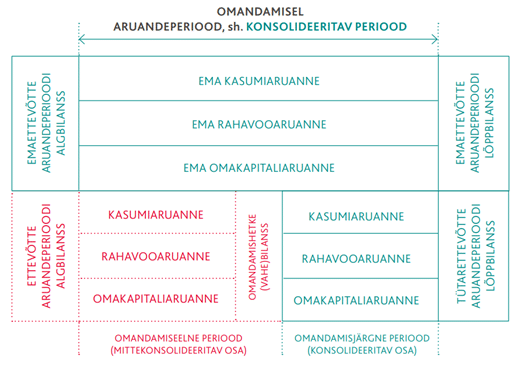

Valitseva mõjuvõimu tekkimise hetk, mis on erinev aruandeperioodi (sh majandusaasta) alguse või lõpu kuupäevast, määrab ka vajaduse kasutada aruandeperioodi sisest finantsinfot – aruandeperioodi siseseid finantsaruandeid ehk vahearuandeid.

Firmaväärtuse arvutus puudutab sedakaudu ja vajab otsesemalt informatsiooni vähemalt kahe majandusüksuse raamatupidamisarvestusest (ja/või -aruandlusest):

- valitseva mõjuvõimu (kontrolli) omandanud majandusüksus (tavapäraselt emaettevõte ja/või ühendav ettevõte) ning

- üksus, mille üle valitsev mõjuvõim tekkis (tütarettevõte ja/või ühendatav ettevõte).

Valitseva mõjuvõimu tekkimise hetke finantsinformatsioon – omandamishetke vahearuanded – on seejuures kriitiliselt olulisemad üksuse kohta, mille üle valitsev mõjuvõim tekkis, sest konsolideeriva üksuse (emaettevõtte ja/või ühendava ettevõtte) aruandeperioodi finantsinformatsiooni (konsolideeritud) finantsaruandluse koostamiseks ei pea hakkama “poolitama”, st jagama omandamiseelse perioodi ja omandamisjärgse perioodi vahel.

Näide: aktsiaseltsi E ja osaühingu T majandusaastateks on kalendriaasta (01.01.-31.12.). Aktsiaselts E omandas osaühingust T 100%-lise osaluse 13.06.202X. Osaluse omandamist käsitleti valitseva mõjuvõimu tekkimisena (OÜ T osade kaudu OÜ T äritegevuse üle) läbi äriühenduse. Mõlemad äriühingud jätkasid valitseva mõjuvõimu tekkimise järgselt iseseisvate raamatupidamiskohustuslastena (neid ei ühendatud, on kaks eraldiseisvat raamatupidamist).

13.06.202X seisuga tekkis aktsiaseltsil E sedakaudu tütarettevõtja (OÜ T) ning konsolideeritud finantsaruannete koostamise ja esitamise kohustus. Tütarettevõtja osaühing T aruandeperioodi (01.01.202X-31.12.202X) tuludest ja kuludest (ning rahavoost) tuleks konsolideerida (vaid) perioodi alates 13.06.202X tulud ja kulud (ning rahavood). Konsolideerimise alustamiseks on vajalikud aruandeperioodi sisesed finantsaruanded – vahearuanded 13.06.202X seisuga. Praktilistest kaalutlustest lähtuvalt tavapäraselt 13.06.202X seisuga vahearuandeid koostama ei hakata, küll aga on tavapäraselt suhteliselt lihtsalt võimalik saada osaühingu T vahearuandeid kuu lõpu 01.06.202X (31.05.202X) ja/või 30.06.202X (01.07.202X) seisu(de)ga ning neid ka praktikas (konsolideeriva üksuse) arvestuse ja aruandluse korraldamisel kasutatakse.

NB! Tegelikust valitseva mõjuvõimu hetkest erineva hetke finantsaruandluse kasutamine põhjustab konsolideeritud finantsaruannetes olulisema või vähemolulisema vea (OÜ T omakapitalide ehk netovara erinevuste mõju). Vea suurus on määratav osaühingu T korrigeeritud netovarade (omakapitali) erinevusena kasutatud finantsaruandes versus valitseva mõjuvõimu hetke aruandes (näites OÜ T korrigeeritud netovara 01.06.20X1 seisuga või 30.06.20X1 seisuga (sõltuvalt kumb valiti) versus OÜ T (hinnanguline) korrigeeritud netovara 13.06.202X seisuga.)

| OÜ T korrigeeritud omakapital ehk netovara kasutatud vahearuande seisuga | OÜ T korrigeeritud omakapital ehk netovara 13.06.202X seisuga | Erinevus (viga) | |

|---|---|---|---|

| 01.06. vs. 13.06. | 106 000 eurot | 100 000 eurot | Kasutatav netovara tegelikust suurem (+6000 eurot) |

| 30.06. vs. 13.06. | 99 000 eurot | 100 000 eurot | Kasutatav netovara tegelikust väiksem (- 1000 eurot) |

Tekkiv viga mõjutab ka järgnevaid aruandeperioode (nt läbi firmaväärtuse amortisatsiooniarvestuse), seetõttu on vajalik valida vahearuanne, mis oleks võimalikult ligilähedane tegeliku valitseva mõjuvõimu tekkimise hetke seisule (st netovara erinevus oleks võimalikest kõige ebaolulisem) või siis tuleks vajadusel arvutustes täiendavalt kasutatavat osaühingu T vahearuandes kajastatud netovara korrigeerida, et olulise vea tekkimist välistada. Näites põhjustaks väiksema vea 30.06.202X vahearuannete kasutamine.

Firmaväärtuse suurus selgitatakse arvutus(te)ga, mida kutsutakse ostuanalüüsiks. Ostuanalüüsi koostajaks on “ostja” ehk valitseva mõjuvõimu omandanud majandusüksus. Ostuanalüüsi arvutus(t)e sisu ja teostamise viis kasutamisotstarbest ei sõltu, kuid ostuanalüüsi tulemuste kajastamine on erinev sõltuvalt, kas:

- ostuanalüüsi tulemusi kasutatakse investeeringu kajastamisel emaettevõtja konsolideerimata finantsaruannetes või

- ostuanalüüsi tulemusi kasutatakse konsolideeritud finantsaruannete (või ühendatud finantsaruannete) koostamisel.

Ostuanalüüs ehitatakse matemaatiliselt üles äriühendusse panustatud (neto)vara ning äriühendusega omandatud (neto)vara võrdlusena, kusjuures eeldatakse, et üldreeglina vahetatakse tehingu (või tehingute jada) teinud sõltumatute osapoolte vahel võrdseid panuseid. Sedakaudu:

| Äriühendusse panustatud (neto)vara ehk äriühenduses tehtud investeeringu soetusmaksumus, mis kajastub valitseva mõjuvõimu omandanud majandusüksuse konsolideerimata bilansis | = | Äriühenduses saadud (neto)vara ehk varad ja kohustised, mida äriühenduse tulemusena konsolideerima hakatakse, sh:

|

ehk omandamise (valitseva mõjuvõimu tekkimise) hetkel:

- investeeringu soetusmaksumus (INV) = omandatud üksuse korrigeeritud netovarad (TNV0) + omandatud üksuse firmaväärtus (TFV)ning

- INV-TNV0=TFV või INV-TFV=TNV0, samuti ka INV- TNV0-TFV=0.

Näide: kui 13.06 202X äriühenduse käigus tehtud investeeringu (omandatud OÜ T osad) soetusmaksumus oli 150 000 eurot ning ostuanalüüsis kasutatud omandatud üksuse korrigeeritud netovara (varad ja kohustised kokku) ilma firmaväärtuseta oli 99 000 eurot, siis:

- osaühingu T omandamisega tekkinud (positiivne) firmaväärtus on 51 000 eurot (150 000-99 000);

- aktsiaseltsi E konsolideerimata bilansis kajastuvad osaühingu T osad soetusmaksumusega 150 000 eurot, ning see summa sisaldab (amortiseerimata) firmaväärtust 51 000 eurot. Edasine kajastamine aktisaseltsi E konsolideerimata finantsaruannetes sõltub valitud arvestusmeetodist ning kasutatavast finantsaruandluse standardist;

- aktsiaseltsi E konsolideeritud bilansis:

- konsolideeritakse osaühingu T bilansis olnud varad ja kohustised rida-realt meetodil (väärtustega OÜ T raamatupidamisarvestuses ja -aruandluses);

- osaühingu T varade ja kohustiste (raamatupidamis)väärtusi korrigeeritakse ostuanalüüsis leitud/fikseeritud väärtuse muutuste mõjude ulatuses;

- võetakse arvele ostuanalüüsi käigus leitud täiendavad varad ja kohustised (ostuanalüüsis fikseeritud väärustes), näites omandamishetke seisuga (a)+(b)+(c)= 99 000 eurot;

- võetakse arvele firmaväärtus, mis näites on omandamishetke seisuga (kuna amortisatsioon ja väärtuse vähenemine omandamishetkel=0) 51 000 eurot;

- firmaväärtuse arvelevõtmise järgselt elimineeritakse allesjäänud investeeringu väärtus (INV-TFV) omandatud üksuse omandamishetke netovara TNV0 vastu, kuna INV-TFV=TNV0, siis omandamishetke seisuga omandatud üksuse netovara mõju konsolideeritud netovarale on 0 (ehk INV-TFV-TNV0=0; sel hetkel panustati samavõrra kui vastu saadi) ning omandatud üksus hakkab konsolideeritud netovara mõjutama omandamishetke järgselt (konsolideeritava osa kaudu ehk mõju konsolideeritud netovarale =TNV1-TNV0, kus TNV0 on (OÜ T) omandamishetke korrigeeritud netovara ning TNV1 on (OÜ T) mingi hilisema aruandeperioodi lõpu korrigeeritud netovara).

Kasutusotstarve määrab ostuanalüüsi vajaliku detailsuse – konsolideerimata aruandluse/kapitaliosaluse meetodi tarbeks kasutatav võib olla küllaltki üldine, samas kui konsolideerimisel kasutatav ostuanalüüs peab lõppkokkuvõttes võimaldama konsolideeritavate üksuste finantsinfost koostada konsolideeritud finantsaruandeid ning finantsaruannete lisasid rida-realt ühendatuna. Sedakaudu peaks ostuanalüüs minimaalselt, kuid asjakohaselt piisava detailsusega sisaldama:

| Panus üksuse omandamiseks/investeeringu soetusmaksumus | INV |

| Omandatud üksuse bilansiline netovara (varad ja kohustised) valitseva mõjuvõimu tekkimisel | BNV0 |

| Üksuse bilansis kajastuva netovara (varade ja kohustiste) õiglasele väärtusele korrigeerimise mõju | +/- NV01 |

| Üksuse bilansis mitte kajastuvate varade ja kohustiste õiglases väärtuses arvelevõtmise mõju | +/- NV02 |

| Üksuse korrigeeritud netovara õiglases väärtuses valitseva mõjuvõimu tekkimisel =BNV0+/-NV01+/-NV02 | TNV0 |

| Omandatud üksuse raamatupidamislik firmaväärtus õiglases väärtuses | TFV |