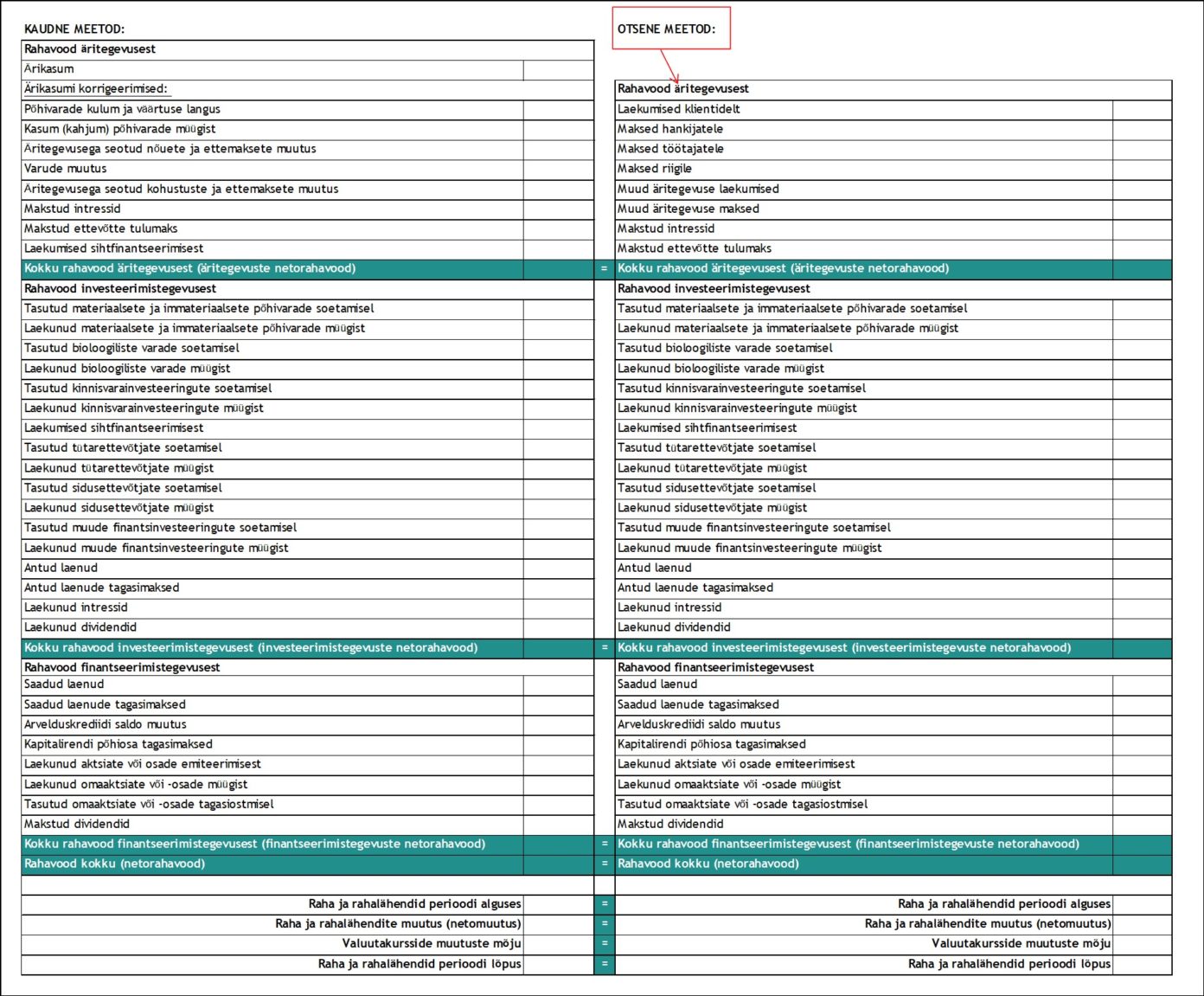

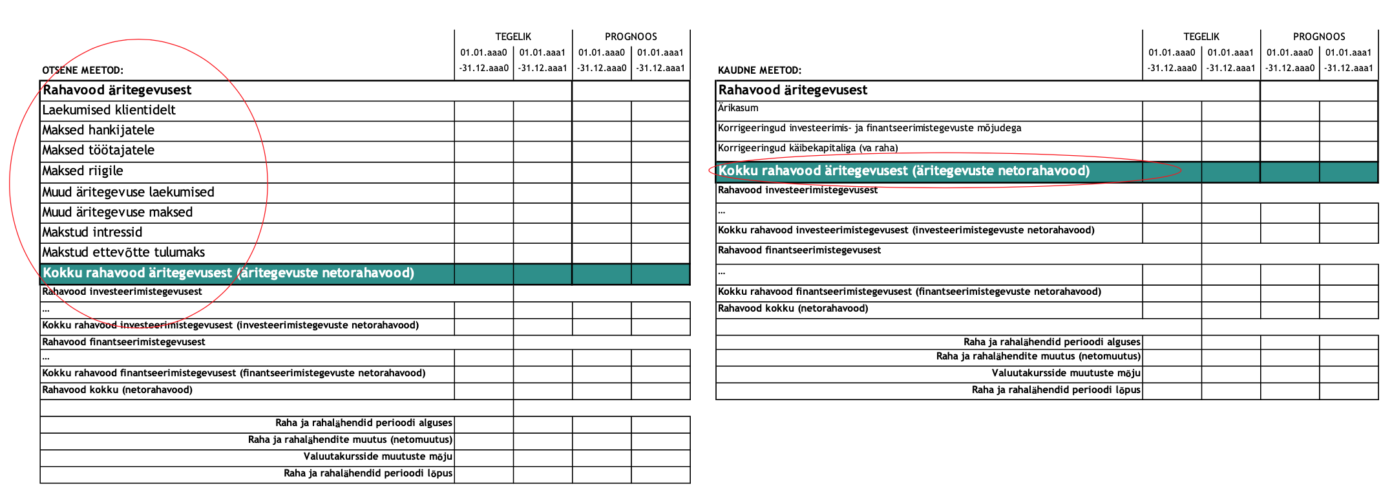

Rahavoogude aruande koostamisel on lubatud kasutada kaht alternatiivset skeemi – rahavoogude aruanne otsesel või kaudsel meetodil. Skeemid erinevad esmase üldistusastme juures teineteisest vaid põhitegevuse (äritegevuse) laekumiste ning väljamaksete rühmitamispõhimõtetelt. Otsese meetodi puhul esitatakse äritegevuse rahavood brutona, st olulisemad laekumised ja väljamaksed esitatakse eraldi kirjetel. Kaudse meetodi puhul esitatakse äritegevuse rahavood netona tuletades äritegevuse netorahavood tekkepõhisest tulemusest, st äritegevuste raha laekumised ning väljamaksed ei ole eraldiseisvalt vaadeldavad.

Rahavoogude aruande koostamine otsesel meetodil tähendab sedakaudu lisaks investeerimis- ja finantseerimistegevuste rahavoogudele ka äritegevuse rahavoogude esitamist brutona – st. olulisemad laekumised ja väljamaksed esitatakse eraldi kirjetel. Tavapäraselt on sellisteks kirjeteks (mida võib vastavalt asjakohasusele täiendavalt lahti või kokku rühmitada):

- laekumised ostjatelt kaupade ja teenuste eest;

- maksed töötajatele;

- maksed hankijatele ja tarnijatele kaupade ning teenuste eest;

- maksude maksed (nt tulumaks, käibemaks, töötajatega seotud maksud jt);

- muud äritegevuse laekumised;

- muud äritegevuse maksed jne.

Äritegevuste rahavoogude esitamine brutona võimaldab rahavoogude esitamist ja analüüsimist olulisemate rühmade kaupa ning muudab sedakaudu hõlpsamaks võrdlused planeeritud ja tegelikkude rahavoogude vahel äritegevuse siseselt. Võrrelduna kaudse meetodiga, kus rahavoogu esitab vaid koondtulemus (äritegevuse netorahavoog), on otsesel meetodil koostatud rahavoogude aruanne oluliselt informatiivsem.

Kokkuvõtteks

Oluliselt suurema informatiivsuse tõttu tuleks majandusüksuse (finants)juhtimissüsteeme üles ehitades eelistada rahavoogude aruandeid otsesel meetodil.![]()